Nelle ore in cui a Bruxelles è in corso una lotta all’ultima virgola su chi e come dovrà finanziare la necessaria risposta dei bilanci pubblici all’impatto della crisi economica da Covid-19, la Bce mette nero su bianco, sulla Gazzetta ufficiale della Ue, le sue decisioni di mercoledì scorso. Come noto, acquisterà circa 750 miliardi di euro di titoli pubblici e obbligazioni societarie (programma Pepp), che si vanno ad aggiungere ai 120 miliardi decisi il 12 marzo e ai 20 mensili cominciati a novembre 2019. Equivale a una massa complessiva di circa 1.070 miliardi di acquisti fino a dicembre, almeno 130/150 miliardi di acquisti di Btp.

La novità sta nel fatto che viene data una precisa base legale al famoso «there are no limits» pronunciato da Christine Lagarde nell’immediatezza dell’annuncio. In particolare, la Bce non sarà più vincolata al rispetto di 3 limiti:

1) Il 33% di ogni singola emissione;

2) Il 33% del debito complessivo di ciascun Paese;

3) La base di ripartizione negli acquisti (capital key) che per l’Italia è pari al 11,8%.

Potrà inoltre acquistare titoli con scadenza residua superiore a 70 giorni, anziché un anno.

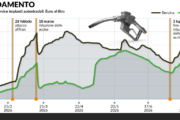

Questo significa che la Bce potrà distribuire gli acquisti dei 750 miliardi con la massima flessibilità sia temporale che tra i diversi Paesi aderenti e tra le diverse classi di titoli, senza preoccuparsi di scostamenti da quei limiti. Insomma una rete di protezione totale, la cui resistenza nessun investitore proverebbe a scalfire. Tanto che ieri lo spread è tornato a 160, livello di inizio mese, dopo aver toccato i 320 punti il 18 marzo.

La necessaria flessibilità era stata ribadita dal capo economista della Bce Philipp Lane già all’indomani del pomeriggio del 12 marzo quando, con quell’infelice «non siamo qua per ridurre gli spread», la Lagarde aveva mandato sottosopra i mercati.

Oggi, l’importanza della definizione del quadro giuridico sta nel fatto che si mettono, almeno per il momento, a tacere le perplessità del blocco tedesco che la sera del 18 aveva manifestato ben sei voti contrari alla decisione di far partire il programma aggiuntivo da 750 miliardi. Inoltre, l’assenza di limiti elimina il rischio di dover bloccare il programma entro pochi mesi, quando gli acquisti di titoli tedeschi avrebbero portato al loro superamento. Infine, la temporaneità del programma dovrebbe sottrarre l’azione della Bce allo scrutinio potenzialmente negativo della Corte Costituzionale tedesca che il 5 maggio deciderà sulla legittimità del Qe lanciato da Mario Draghi nel 2015.

Alla luce di tutto ciò, con la Bce che comprerà tutto senza limiti, la discussione sul ricorso al Mes sembrerebbe superata. Ma non lo è.

In primo luogo, perché, aderendo al Mes si aprirebbero le porte del programma Omt, acquisto illimitato di titoli da parte della Bce, varato nel 2012 e mai utilizzato. E l’adesione al Mes, con la connessa condizionalità, costituirebbe una indubbia garanzia per i Paesi del blocco tedesco che invece non vedono di buon grado il Pepp, sprovvisto di condizionalità e pertanto forzano l’Italia in questa direzione.

In secondo luogo, perché il programma Pepp ha una durata limitata, al contrario del Qe ripartito a novembre. Ciò significa che da gennaio 2021 i titoli in scadenza dovranno essere rimborsati, con presumibile pressione sui prezzi e nuovo fabbisogno finanziario per l’Italia.

La Bce ha comprato almeno 9 mesi di tempo, ma la pressione del blocco tedesco, affinché l’Italia corra a chiedere il Mes, qualsiasi cosa abbiano deciso ieri i leader europei, sarà presto d’attualità.

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >