In evidenza

Soldi «fermi» in banca? La colpa è dell’Ue

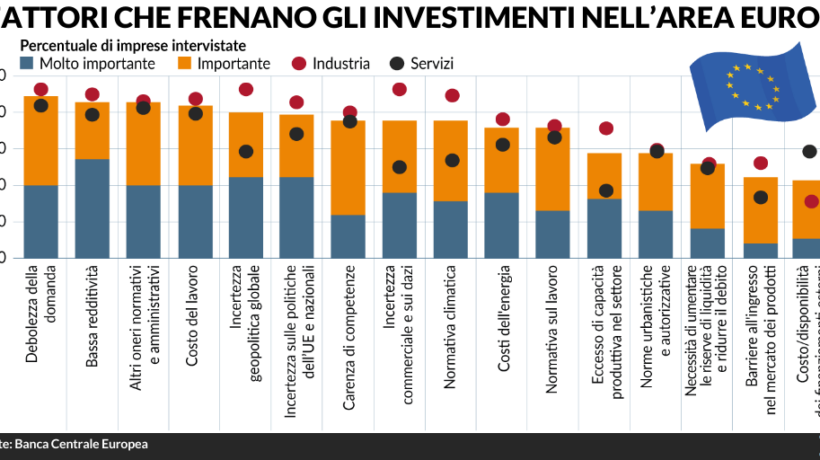

Il «Sole 24 Ore» segnala che sui conti correnti ci sono 1.163 miliardi di euro. Perché questo fiume di denaro non finisce almeno in parte in investimenti? A spiegarlo è la stessa Bce: Eurolandia fa da spettatrice alla rivoluzione tecnologica in atto e produce solo burocrazia.

Leggi tutto : Soldi «fermi» in banca? La colpa è dell’Ue