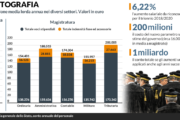

- Pesano anche la riduzione del potere d’acquisto e le politiche più severe delle banche nell’erogazione dei mutui. Salgono i prezzi delle abitazioni in buono stato (+1,5%): a Milano incrementi sopra il 2%.

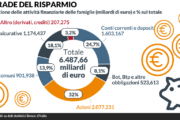

- Risparmiatori attratti dai rendimenti più alti dell’inflazione e dalla tassazione più bassa della media. Diminuisce la quota di debito in mano a investitori esteri.

Lo speciale contiene due articoli.

Che la politica monetaria restrittiva voluta e difesa da Christine Lagarde stesse danneggiando cittadini e imprese soprattutto in Italia l’abbiamo detto in tutte le salse. Ora però arriva anche un numero, fornito dalla società di consulenza Nomisma, secondo il quale ci sono 300.000 famiglie intenzionate ad acquistare casa ricorrendo a un mutuo e costrette a desistere o per gli interessi salatissimi che avrebbero dovuto affrontare o perché la banca appunto non gli concede il fido. Il mix micidiale è dato dall’aumento dei tassi (la Bce li ha portati in poco più di un anno fino al 4,5% salvo poi tagliarli recentemente di un quarto di punto senza dare però sicurezze per il futuro), dalla stretta degli istituti di credito (che come sottolineato ieri dal governatore di Bankitalia Fabio Panetta è spesso e volentieri una conseguenza della politica monetaria di Francoforte) e dall’endemico basso potere di acquisto degli stipendi degli italiani. Un mix che nel 2023 ha ridotto del 10% le compravendite e che nel primo trimestre del 2024 ha fatto registrare un’altra riduzione (siamo poco sopra il 7%).

Ma non è questo il dato principale sul quale riflettere. Vale la pena invece ragionare sulla differenti variazioni tra chi ha la possibilità di pagare in contanti l’immobile e chi invece è costretto a ricorrere a un mutuo. Nel primo caso il rapporto di Nomisma evidenzia una crescita delle compravendite per tutto il 2023 (in media nell’ordine del 4,8%) che poi si è ridotta nel primo trimestre di quest’anno. Nel secondo invece si registra un tracollo medio del 26%.

È palese insomma che «l’acquisto di immobili residenziali presenti ancora elementi di interesse, nonostante l’ascesa dei valori degli ultimi anni», e che l’accesso al credito rappresenti una barriera che in molti casi sta diventando invalicabile.

Fare un po’ di storia può aiutare a capire la dinamica che si è innescata. «L’aumento del costo del denaro deciso dalla Bce da luglio 2022 fino a settembre 2023», sottolinea il responsabile business development di MutuiSupermarket Guido Bertolino, «ha avuto un forte impatto sul mercato mutui differente però a seconda della finalità di acquisto o surroga. Nel 2022 sono stati erogati poco più di 55 miliardi di euro di mutui e i prestiti che avevano come finalità l’acquisto della casa non hanno quasi risentito dell’aumento dei tassi di interesse, grazie anche all’introduzione della garanzia Consap per i richiedenti under 36 che ha stimolato il mercato dei più giovani, mentre ha ridotto del 71% l’erogato dei mutui con altre finalità, anche perché dopo anni di tassi prossimi allo zero, con l’aumento del costo del denaro in pochissimi hanno avuto interesse a surrogare il proprio mutuo». Tutt’altra invece la storia dell’ultimo anno e mezzo. «Nel 2023, nonostante la proroga della garanzia Consap», continua l’esperto, «l’aumento dei tassi ha inflitto un durissimo colpo al mercato delle compravendite e di conseguenza all’erogato di mutui acquisto che hanno subito una contrazione del 28%. Per contro la surroga ha registrato un rimbalzo, crescendo del 49% rispetto all’anno precedente. Tuttavia l’effetto netto è stato di un forte calo dell’erogato che nell’intero 2023 è stato di poco più di 41 miliardi di euro. Nonostante il taglio dei tassi, soprattutto i fissi, registrato dall’inizio dell’anno, nel primo trimestre 2024 i mutui acquisto hanno segnato un’ulteriore contrazione del 20% rispetto al primo trimestre 2023, mentre i mutui di altre finalità sono aumentati del 21% trainati dalle erogazioni delle surroghe a tasso fisso da parte di chi aveva accesso il mutuo appena un anno prima a tassi parecchio superiori».

Insomma, di certo le banche hanno stretto la cinghia e i bassi salari non aiutano, ma il circolo vizioso è stato innescato dalla Bce e adesso solo Francoforte può spezzarlo. Per capirci: l’elevato costo del denaro ha ridotto sensibilmente la copertura finanziaria delle compravendite sostenute da un mutuo. Siamo passati dal 51,9% del primo trimestre 2022 al 38,6% del primo trimestre del 2024.

Anche perché nello stesso tempo i prezzi delle abitazioni in ottimo e buono stato sono cresciuti e stanno crescendo ancora al ritmo medio dell’1,5% sul semestre precedente. Si tratta, rimarca Nomisma, di incrementi leggermente superiori a quelli registrati nei primi sei mesi del 2023 e che confermano il trend di ascesa dei valori delle abitazioni iniziato nel post pandemia. Nello specifico, i prezzi delle case nuove si muovono in una forchetta compresa tra il +0,4% di Torino e il +2,4% di Milano che detiene anche il primato della variazione per le abitazioni usate: +2% a fronte della crescita minima di Genova, dove non si va oltre uno striminzito rialzo dello 0,5%.

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >