In evidenza

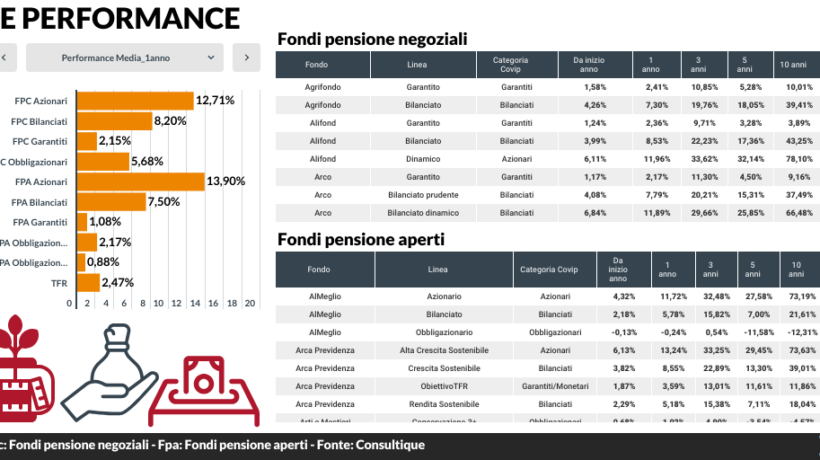

Fondi pensione, il comparto azionario supera il Tfr: + 81% in dieci anni

Secondo i dati elaborati da Consultique, il vantaggio è di oltre 51 punti percentuali. Il trattamento di fine rapporto si ferma al 29,4% nello stesso periodo. Rendimenti contenuti per le linee obbligazionarie e garantite.

Leggi tutto : Fondi pensione, il comparto azionario supera il Tfr: + 81% in dieci anni