- A fine carriera e a parità di versamenti, il sistema nazionale fa perdere quasi un terzo del montante. Con quella somma mensilità più alte o ritiro anticipato.

- Non è un tabù passare al privato. Basta farlo un gradino alla volta. Non solo la spesa pensionistica tricolore è tra le più alte d’Europa, ma il sistema pubblico è pure inefficiente. Il sistema a capitalizzazione andrebbe integrato rispetto allo schema attuale per lasciare più libertà a tutti.

- Rendimenti medi del 2,5% ma si arriva al 22. Oltre 8 milioni di italiani usano la previdenza integrativa (+7%). Ecco le offerte sul mercato valutate da Fida.

Lo speciale comprende tre articoli.

Le pensioni italiane, non solo sono mediamente basse, ma sono per i conti pubblici anche estremamente onerose. Tanto che, secondo una indagine del Centro studi impresa lavoro, l’Italia è – tra i Paesi Ocse – quello che spende di più per la previdenza dei suoi cittadini rispetto al totale della spesa pubblica.

Il dato apre la strada a una tradizione considerata fino a poco tempo fa di impronta anglosassone: quella della previdenza complementare. L’evoluzione di quest’ultima non solo consentirebbe di ridurre il peso sulle casse dello Stato, ma porterebbe a soluzioni interessanti da un punto di visto sia di ritorni economici sia di scadenze temporali. In pratica, le pensioni private rendono molto di più di quelle dell’Inps. Basta fare un confronto. Accoppiare i coefficienti di capitalizzazione delle pensioni Inps e fare la media degli ultimi cinque anni. Si ottiene un ritorno dello 0,33%. Nei quinquenni precedenti le percentuali non sono state dissimili. E si può dedurre che lo stesso varrà per il futuro. Al contrario il rendimento medio ponderato dei fondi pensione privati presenti sul mercato italiano ha superato il 2,6%. Immaginando di versare 10.000 euro di contributi allo Stato ogni anno e la stessa cifra a una controparte privata, a fine carriera (prendiamo a parametro la legge Fornero) il montante finale si differenzia addirittura di un 30%. Nel caso dello schema integrativo si arriva a 410.000 euro, molto più del montante Inps. Il che significa che si potrebbe andare in pensione con le tasche più gonfie oppure scegliere di andare in pensione con la stessa cifra che erogherebbe l’Inps con un anticipo di qualche anno. Una libertà non da poco che al momento è vietata dalla legge.

Senza tenere conto di tale opportunità, la spesa per la previdenza pubblica potrebbe diventare insostenibile e il ricorso alle pensioni integrative potrebbe passare dall’essere un accessorio a un obbligo.

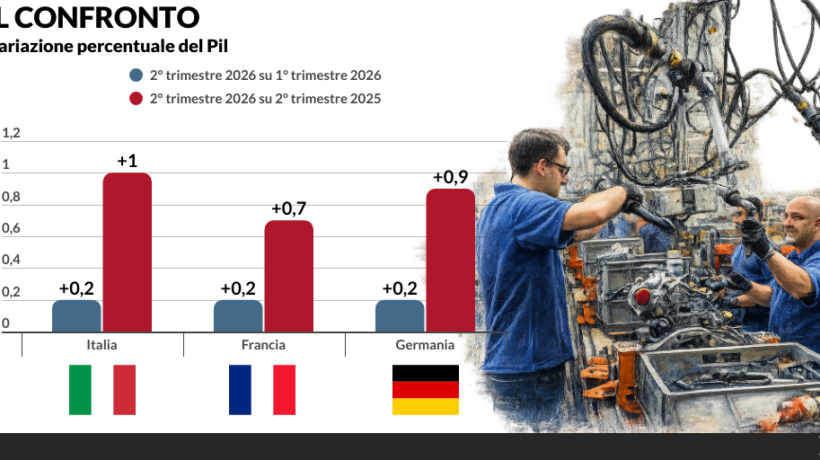

Secondo lo studio, l’Italia, destinando ben il 31,9% della spesa pubblica totale alle pensioni, si colloca al primo posto di questa classifica. Il dato è molto superiore e quasi doppio rispetto a quello della media Ocse (18,1%). Spendono più di un quarto del totale della spesa per questa voce anche la Grecia (31,5%), il Portogallo (27,9%), l’Austria (26,2%) e la Spagna (25,3%). A destinare invece meno del 14% della spesa alle pensioni sono il Regno Unito (13,8%), l’Irlanda (12,5%) e i Paesi Bassi (11,7%), tutte nazioni dove il ricorso alla previdenza complementare è ben più radicato nella cultura dei risparmiatori. In prospettiva temporale le situazioni più preoccupanti sono quelle di Grecia e Portogallo che nell’anno Duemila spendevano quasi 10 punti percentuali in meno per pensioni rispetto al 2015 (o ultimo anno disponibile). In Italia, nello stesso periodo di tempo, la quota di spesa destinata al sistema pensionistico è cresciuta meno, solo di 2,3 punti percentuali. Non va meglio, ovviamente, anche se si confronta la spesa pensionistica con il prodotto interno lordo. L’esborso in percentuale al Pil è pari al 16,3%, un valore doppio rispetto alla media Ocse (8,2%) e inferiore solamente a quello della Grecia (17,4%). Anche Portogallo, Francia e Austria sborsano per la previdenza una quota significativa del reddito nazionale, intorno al 14%. I Paesi che destinano invece la minor quota di Pil alla spesa pensionistica sono (di nuovo, supportati da un mercato privato più sviluppato) l’Irlanda (4,9%), i Paesi Bassi (5,4%) e il Regno Unito (6,1%). Per quanto riguarda l’andamento tra gli anni Duemila e 2015, nei vari Paesi la spesa pensionistica su Pil è rimasta piuttosto stabile crescendo in media di 1,5 punti percentuali.

Incrementi molto superiori alla media (tra i 7 e i 3 punti percentuali) si sono verificati invece in Grecia, Portogallo, Finlandia e Spagna. Al contrario, negli ultimi quindici anni presi in considerazione per i Paesi Ocse, la spesa pensionistica in rapporto al Pil è calata in Lettonia (-1,2 punti), Germania (-0,7 punti) e Polonia (-0,2 punti).

Quali sono dunque le previsioni future sull’andamento della spesa pensionistica in rapporto al Pil? Qui un po’ di ottimismo può esserci. Secondo uno studio pubblicato nel 2017 dal Ministero dell’Economia e delle Finanze («Le tendenze di medio lungo periodo del sistema pensionistico e socio-sanitario»), nel lungo periodo la spesa pensionistica in rapporto al Pil dovrebbe tendere a un progressivo calo, grazie alle riforme implementate e grazie a un rapido miglioramento in termini di occupazione e produttività.

Il rapporto del Mef prevede infatti che la spesa pensionistica su Pil scenda raggiungendo il 15,5% nel 2019 (comunque troppo), conseguentemente al graduale innalzamento dei requisiti minimi di accesso al pensionamento e all’applicazione del sistema contributivo. Il calo vero e proprio si verificherebbe però dopo l’anno 2050 e ciò avverrebbe grazie all’applicazione generalizzata del calcolo contributivo e a un’inversione di tendenza nel rapporto tra occupati e pensionati. La spesa pensionistica su Pil a quel punto, secondo queste previsioni, scenderebbe piuttosto rapidamente raggiungendo il 13,1% entro il 2070, con una decelerazione pressoché costante. Solo che nel frattempo bisognerà allineare le esigenze dei conti con quelle delle persone. Quota 100 è una soluzione che va incontro alle seconde. Dopo il triennio di prova, si potrebbe passare a quota 41 o 42, ma sarebbe più semplice se si integrasse con un mix di pubblico e privato. «Le ipotesi sulle quali si basano le previsioni del Mef sono ottimistiche e allo stesso tempo stringenti» spiegano dal Centro studi ImpresaLavoro. «I risparmi di spesa più consistenti, secondo questo modello, sarebbero infatti legati a un fortissimo incremento del tasso di occupazione. Inoltre, produttività del lavoro e Pil pro capite reale dovrebbero crescere di 1,75 punti percentuali all’anno», spiegano gli esperti, «aumenti ben lontani dai valori osservati in Italia negli ultimi decenni». Ecco perché è il caso di pensare a piani B.

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >