«Niente più problemi con la tua banca in Italia». È questa la frase shock che campeggia a rotazione sul sito della banca tedesca N26, i cui servizi dal 2017 sono attivabili anche dall’Italia.

Certo, negli anni il marketing ci ha abituati alle gaffe più clamorose. Tanto per citare un esempio, qualche tempo fa fece scalpore la scelta da parte di una famosa catena di abbigliamento multinazionale di ritrarre un bambino di colore con indosso una felpa con la scritta «la scimmia più figa della giungla». Che dire poi dello spot diffuso recentemente dalla più famosa coppia di stilisti italiani, Domenico Dolce e Stefano Gabbana, nel quale una imbarazzatissima modella cinese si trova alle prese con un cannolo?

Gli esperti del settore sanno perfettamente che, quando si parla di slogan, la differenza tra un semplice scivolone e una brutta figura è sottilissima. La trovata pubblicitaria di N26 rischia di ricadere nel secondo caso. Non per niente, alcuni utenti sui social hanno postato lo screenshot preso dal sito dell’istituto tedesco, lamentandosi del tono sibillino che mette in dubbio la solidità del nostro sistema bancario. La Verità ha provato a contattare l’ufficio stampa della banca, senza ottenere però alcuna risposta.

N26 è nata nel 2013 da un’idea di Valentin Stalf e Maximilian Tayenthal, oggi rispettivamente amministratore delegato e chief financial officer. La banca vanta più di 2 milioni di clienti, 500 dipendenti e oltre 215 milioni raccolti tramite diverse campagne di fundraising. Come spiegato da Stalf, il numero contenuto nel nome indica i 26 tasselli del cubo di Rubik. «Per trovare la soluzione del cubo hai bisogno della giusta strategia, altrimenti sei perso», ha dichiarato il fondatore in un’intervista, «e penso che sia lo stesso per la banca, devi capire molto bene la catena del valore per offrire un prodotto molto semplice da usare per i clienti». Tutte le funzionalità dei prodotti offerti da N26 sono gestibili tramite smartphone. Caratteristica che, inevitabilmente, sposta il target verso un segmento di clientela giovane ed evoluto. Si tratta di una platea che richiede un tipo di comunicazione rapida e incisiva, ma a quanto pare stavolta il messaggio non è andato giù a molti.

Anche perché, a dispetto del sentire comune, non corrisponde a realtà. Non si può negare che il nostro sistema bancario presenti criticità importanti. La crisi dell’ultimo decennio ha influito sulla capacità dei nostri istituti di erogare nuovo credito, così come la perduta redditività ha causato la chiusura di molti sportelli bancari e la riduzione complessiva della forza lavoro. L’inusitata pressione della Vigilanza europea in materia di dismissione dei crediti deteriorati ha indotto le banche nostrane a svendere i crediti inesigibili, anche quelli coperti da garanzie reali come quelle immobiliari, ai primi investitori (spesso stranieri) che bussavano alla loro porta.

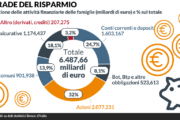

Nonostante tutto, come giustamente ha sottolineato Banca d’Italia nella sua relazione annuale presentata lo scorso maggio, «nel 2017 la situazione economica e patrimoniale delle nostre banche si è rafforzata». Tradotto in cifre, l’anno scorso abbiamo assistito all’aumento dell’erogazione di prestiti dell’1,4% (con una crescita del credito alle famiglie del 3,2%), la diminuzione dei crediti deteriorati del 2,1%, l’incremento della raccolta dello 0,4% e la redditività tornata in campo positivo ai livelli più alti dal 2008. Cos’hanno da temere dunque i clienti delle banche italiane? Poco e nulla, a giudicare dai numeri.

La Germania, da molti considerata esempio di solidità e affidabilità, nasconde invece luci e ombre. Entrambi i due istituti più importanti del Paese, Deutsche bank e Commerzbank, non stanno attraversando un buon momento. La prima sconta l’incapacità strutturale di generare profitti, avendo chiuso in perdita gli ultimi tre esercizi. Nonostante la tendenza sembri essersi invertita nel 2018 (i primi nove mesi hanno fatto segnare +1,6 miliardi di euro), sul crollo del titolo nei mercati azionari (ieri il titolo ha toccato il nuovo minimo) pesano anche gli scandali legati al riciclaggio di denaro sporco. Commerzbank, di cui Berlino è azionista al 15%, ha seri problemi di redditività e ha visto fortemente ridimensionati utili e capitalizzazione negli ultimi anni. Dal momento che queste banche sono considerate «too big to fail», cioè troppo grandi per fallire, voci sempre più insistenti ritengono probabile una fusione tra questi due colossi, con l’aiuto della manina del governo federale e in barba al bail in, la procedura di risoluzione europea che sulla carta vieta l’intervento statale.

Ma i problemi non riguardano solo i due protagonisti principali del mercato tedesco. Come spiega Vladimiro Giacché, presidente del Cer, delle oltre 400 sparkassen, le fitta rete di casse di risparmio legate a doppio nodo alla politica che da sole rappresentano oltre un quinto degli impieghi totali, solo una risulta vigilata dalla Bce.

Nemmeno le banche dei lander, partecipate dai governi locali, se la passano bene. È notizia di ieri che Nordlb, una delle più grandi banche commerciali tedesche, sta sperimentando grosse difficoltà nel perfezionare un aumento di capitale di 3 miliardi di euro.

Più in generale, è la tenuta del sistema a destare preoccupazione. Nell’ultimo Financial stability report diffuso dalla Bundesbank a novembre si scopre che il rischio legato alle banche tedesche è fortemente sottostimato. «Un peggioramento degli indicatori macroeconomici», si legge, «potrebbe portare a un deterioramento dei crediti più veloce del previsto» e causare «una stretta creditizia, in particolare a carico degli istituti più grandi».

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >