- Confermati gli errori dei giallorossi nella trattativa con Bruxelles: il tetto di 800.000 euro non può essere sforato a livello di «unità economica». Regioni e imprese nel panico. Mentre la Bce minaccia: «Non consentiremo di aggirare l’utilizzo dei prestiti europei».

- Il governo aiuterà le categorie colpite dal lockdown sfilando 1,2 miliardi dal fondo con cui lo Stato avrebbe dovuto pagare i debiti. Il resto arriverà dai risparmi della Cig e da stanziamenti «per esigenze indifferibili».

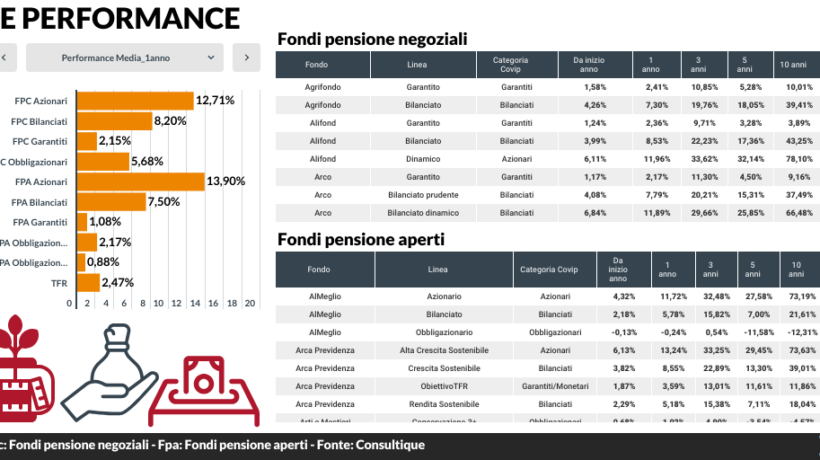

Lo speciale contiene due articoli.

Quando si tocca il fondo, non è detto che si debba per forza risalire. Si può sempre cominciare a trivellarlo. Sembra questa la sintesi più idonea a descrivere la situazione sul fronte che abbiamo delineato ieri a proposito della disciplina degli aiuti di Stato per mitigare l’impatto della crisi economica da Covid.

Il nostro Paese ha messo tutte le uova nello stesso paniere: ha concesso aiuti di varia natura (contributi a fondo perduto, crediti di imposta, garanzie su prestiti, tassi agevolati su prestiti, eccetera) facendo riferimento quasi esclusivamente ai 12 casi di aiuti ammissibili secondo il Temporary Framework (Tf) emanato dalla Commissione il 19 marzo, modificato e successivamente integrato quattro volte. Tali aiuti sono considerati ammissibili ai sensi del terzo comma lettera b) dell’articolo 107 Tfue che li ammette per porre «rimedio a un grave turbamento dell’economia». Il problema, e il grave errore del governo, sta nel fatto che una parte consistente di quegli aiuti (paragrafi 3.1 e 3.2 del Tf) devono fare i conti con il limite di 800.000 euro. Il fatto che la scadenza sia stata prorogata al 30 giugno 2021 sembra solo un inutile orpello. Cosa se ne fanno le imprese di un ulteriore termine per fare ciò che già oggi non riescono a fare, visto che danzano sul filo di equilibrio del superamento del plafond?

Poco o nulla è stato concesso alle imprese ai sensi dell’articolo 107, secondo comma, lettera b), che giustifica aiuti concessi per ovviare ai danni causati da calamità naturali ed altri eventi eccezionali. Un documento, pubblicato proprio ieri dalla Commissione, mostra che da marzo essa ha autorizzato 29 misure con questa giustificazione. Soltanto una, dicasi una, è relativa all’Italia (i 199 milioni erogati ad Alitalia). La novità di oggi, abbastanza clamorosa, che apprendiamo da fonti di Bruxelles e documenti che La Verità ha potuto visionare, contribuisce ad aumentare la sensazione di imperizia del governo. Dopo l’allarme lanciato dal Sole 24 Ore il 29 ottobre scorso circa il rischio di restituzione degli aiuti di Stato e la parziale smentita del giorno dopo («Il governo: aiuti, trattiamo con la Ue»), abbiamo la conferma, documenti alla mano, che la trattativa si è conclusa in modo infruttuoso: i servizi della Commissione hanno ribadito che il calcolo del limite di 800.000 euro sarà eseguito non a livello di singola impresa beneficiaria, ma di impresa «come unità economica».

In sintesi, i conti si faranno a livello di gruppo, anche tenendo conto di società controllate in altri Paesi Ue. È facilmente immaginabile il caos che si scatenerà, anche perché in Italia è stato attivato il Registro Nazionale degli Aiuti (Rna) a livello di singola impresa beneficiaria e Francia e Germania, ad esempio, non hanno nemmeno quello e le autocertificazioni rischiano di essere un boomerang. La vicenda è nata perché il governo, con il decreto Rilancio, varò uno schema di aiuti concedibili da Regioni, Province autonome e Camere di Commercio con fondi propri, del valore di 9 miliardi. Anche tale regime-quadro, pur non essendo concesso dallo Stato centrale, ricalcava perfettamente gli aiuti concedibili ai sensi del Tf. Quando il 21 maggio la Commissione ne dichiarò la compatibilità, le Regioni predisposero autonomi strumenti agevolativi che non necessitavano di ulteriori approvazioni, purché coerenti con il regime-quadro autorizzato. Ma la Commissione qualche giorno fa ha ribadito che non solo tali strumenti concorrono a «consumare» il plafond unico, ma anche che «la Commissione non può accettare l’interpretazione di impresa singola beneficiaria e considererà diversi soggetti giuridici come facenti parte di un’unica entità economica ai fini degli aiuti di Stato». Con ciò gettando Regioni e imprese nella più totale incertezza sul da farsi.

Su un altro versante, il governo ha dimostrato ottima vista nel seguire pedissequamente il Tf della Commissione ma è stato colpito da improvvisa presbiopia al punto 3.12 introdotto proprio con l’ultima modifica del 13 ottobre. È infatti possibile concedere alle imprese un aiuto fino al 70% (90% per le micro e piccole imprese) dei costi fissi non coperti dagli utili sostenuti nel periodo 1 marzo 2020-30 giugno 2021, a condizione che si registri una perdita di fatturato almeno del 30% rispetto a uno stesso periodo del 2019. In sostanza, basta considerare le perdite subite nel periodo di riferimento e calcolare il contributo. Una misura più che adeguata per alberghi, ristoranti, bar e attività ricreative e culturali falcidiate dalle misure restrittive delle ultime settimane e della primavera scorsa. Invece il governo, col decreto Ristori, si è rifugiato nella replica dell’economicamente irrilevante contributo a fondo perduto già erogato a giugno.

C’era invece uno strumento di pronto impiego, già avallato da Bruxelles, ed è stato ignorato. Aveva forse un unico difetto: costava troppo.

Allora riteniamo probabile che siano state efficaci le minacce prima sussurrate dalla Bce e poi ieri l’altro pronunciate ad alta voce da Yves Mersch, membro del comitato esecutivo, e raccolte dalla Reuters: «La Bce – che con i suoi acquisti ha creato un incentivo all’emissione di debito nazionale a tassi eccezionalmente bassi – non può essere usata per aggirare l’utilizzo dei prestiti europei. Non possiamo essere accomodanti davanti a questo evidente aggiramento e potremo reagire per evitare tale situazione».

Ormai non si nascondono più: l’acquisto di debito nazionale da parte della Bce è un pasto gratis inammissibile. Bisogna pagare dazio per mezzo delle condizioni dei prestiti europei.

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >