In evidenza

Faccia a faccia Meloni-Giorgetti: ipotesi accise mobili per carburanti

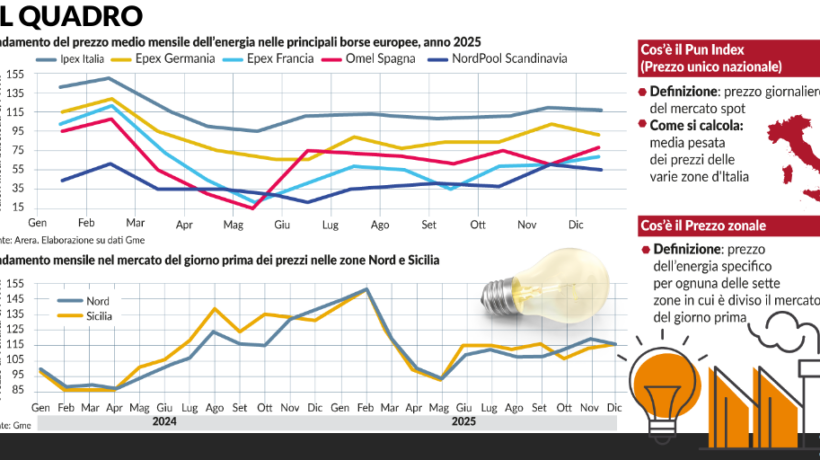

Con il caro energia che non dà tregua, il governo sta studiando le soluzioni. Il prezzo del gas ha raggiunto 62,8 euro al megawattora. Confindustria: «La guerra è riesplosa e l’incertezza sugli sviluppi è massima».

Leggi tutto : Faccia a faccia Meloni-Giorgetti: ipotesi accise mobili per carburanti