«Il nucleare di quarta generazione, pulito, sicuro e sostenibile, è il futuro. Lo sarà nei prossimi dieci anni in gran parte dell’Europa, negli Stati Uniti, in Canada. Da noi ci vorrà di più, ma quando tutti vedranno i vantaggi che derivano da questa tecnologia arriverà anche qui».

Stefano Buono è sicuro della sua previsione e quando si tratta di futuro, lui sa di che cosa si parla. Fisico nucleare, già stretto collaboratore di Carlo Rubbia fin dai tempi del Cern, nel 2002 ha lasciato il centro di ricerca europeo per creare una sua società, l’Advanced Accelerator Applications e dare corpo concreto alle sue idee di ricerca e a quelle degli altri scienziati che lo hanno seguito. E così è stato. In pochi anni la AAA ha brevettato diversi prodotti diagnostici e farmaceutici in campi che spaziano dall’oncologia, alla cardiologia e alla neurologia, allargando i confini della medicina nucleare teragnostica, ossia di quella branca innovativa che ha unito l’approccio diagnostico a quello terapeutico.

I suoi farmaci, per esempio, non servono solo a diagnosticare alcuni tumori, ma anche a tenerne sotto controllo la loro evoluzione e nel caso a trattare quelli non operabili. Il biotech però, non è l’unico interesse di Buono, dopo aver quotato AAA al Nasdaq nel 2015 (Ipo da 150 milioni di dollari), nel 2018 l’ha venduta a Novartis per 3,9 miliardi di dollari e circa tre anni immediatamente dopo ha dato vita a una nuova start up, la Newcleo con l’obiettivo di realizzare proprio quel nuovo nucleare pulito, sicuro e sostenibile.

Quanto tempo ci vorrà?

«Tra sette anni dovremmo essere in grado di avviare la produzione in serie, ma già prima partiremo in Inghilterra e Francia. Del resto su questo progetto, in qualche modo, ci sto lavorando dal 1995, quando insieme ad altri scienziati europei cominciai a confrontarmi con alcuni colleghi russi sull’utilizzo del piombo liquido come refrigerante all’interno dei reattori nucleari, una soluzione che era stata testata proprio dai russi nei loro sommergibili atomici. Da lì è iniziata un percorso di ricerca, durato un ventennio. Il governo italiano aveva stanziato anche 30 miliardi di lire affidando al mio gruppo di lavoro e ad Ansaldo un primo progetto di design, che abbiamo realizzato in tre anni, poi con l’Enea avremmo dovuto realizzare anche il primo prototipo da costruire alla Casaccia, ma nel 2002 l’idea è stata abbandonata. E’ stato allora che ho deciso di proseguire privatamente, nella convinzione che ormai l’industria fosse pronta per questo salto in avanti. E fortunatamente non ero il solo a crederlo».

Chi altri?

«Per esempio il capo progetto di allora dell’Ansaldo, Luciano Cinotti, che ha continuato a lavorarci anche da coordinatore mondiale del gruppo Generation four dell’Agenzia Internazionale dell’Energia (Iea) per poi entrare, insieme a un gruppo di altri ex Ansaldo, in una società americana chiamata Hydromine e cominciare a brevettare le soluzioni e realizzare il design di una nuova macchina a piombo liquido e proprio qui ci siamo incontrati di nuovo. La prima operazione di newcleo è stata proprio l’acquisto di questa società americana, con i suoi 12 brevetti e con i venti anni di ricerca che c’erano alle spalle. Io e gli altri cofondatori abbiamo messo i primi 100 milioni di euro e il 1 settembre 2021 ne abbiamo raccolti altri 100 da gruppi d’investimento come Exor Seeds, Liftt, il Club degli investitori, fondi di venture capital internazionali e personalità della finanza italiana e internazionale come la famiglia Drago (De Agostini), Claudio Costamagna, Victor Massiah, la famiglia Rovati, Davide e Vittorio Malacalza, Novacapital di Paolo Meloni e la famiglia svedese Lundin. In tutto abbiamo circa 170 soci, nessuno dei quali ha più del 10% del capitale e tra un mese concluderemo il secondo round di fund raising ma già nelle prime settimane abbiamo raccolto circa 250 dei 300 milioni di euro che ci siamo prefissi».

In sette mesi avete raccolto 400 milioni di capitale, ma ora qual è la vostra strategia industriale?

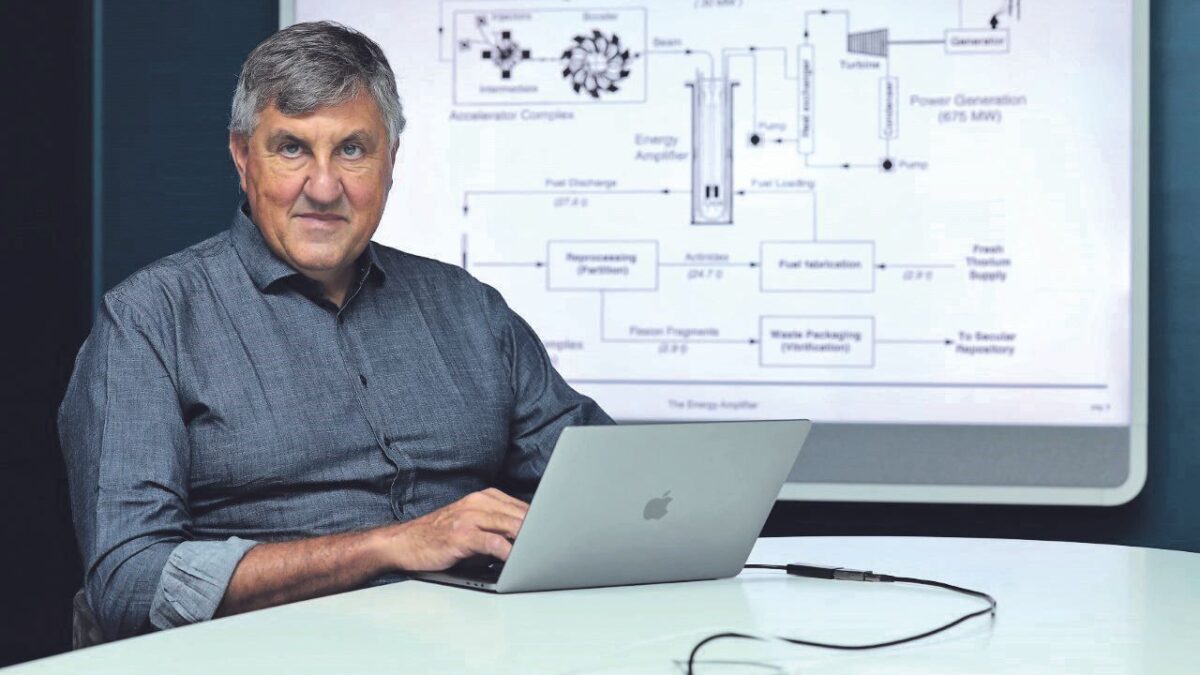

«Costruiremo in Italia un prototipo non nucleare per testare la macchina mentre i primi reattori sperimentali saranno costruiti in Inghilterra e Francia e già questi produrranno energia per il mercato. L’obiettivo, però, è di avviare in sette anni la produzione industriale dei nuovi reattori. Saranno di due tipi. Uno piccolo (3 metri per 5) da 30 MW, pensato soprattutto per le grandi navi portacontainer o da crociera o per esempio in un impianto di cogenerazione e un altro, modulare ma sempre di dimensioni ridotte, un cilindro di sei metri di base e sei di altezza, che produrrà 200 MW, che potrà funzionare da solo, o anche in linea con altri reattori, a seconda dell’esigenza di produzione d’energia».

Quali sono i vantaggi di questi reattori?

«Cominciamo da quello base: emissioni zero di Co2, come tutta l’energia nucleare, ma qui andiamo oltre. Per alimentare i reattori a piombo liquido si usa il mox (Mixed oxide fuel) una miscela di ossido di uranio naturale ed ossido di plutonio che si ricava dalle scorie prodotte dalle centrali tradizionali, quelle che così difficili da stoccare, anche perché perdono la loro radioattività solo dopo centinaia di migliaia di anni. Nel mondo se ne sono accumulate una quantità enorme e noi le possiamo smaltire bruciandole per produrre energia. I residui di questa produzione, cioè i frammenti di fissione, sono molto meno ingombranti e soprattutto perdono ogni radioattività in 2-300 anni, quindi, non c’è più bisogno di stoccarli nella profondità del suolo, bastano piccoli depositi. Magari potessimo smaltire così le scorie di carbone e petrolio, quelle ce le respiriamo e non parlo solo della Co2, ma anche della fuliggine, quelle particelle incombuste che finiscono nell’aria».

Perché le dimensioni ridotte sarebbero un vantaggio?

«Oggi i componenti di una centrale sono talmente grandi da dover essere costruiti direttamente nel sito di destinazione. I nostri, invece, sono trasportabili e i moduli si possono mettere in linea per aumentare la produzione di MW. I costi dei due sistemi, come può capire, non sono paragonabili. I nostri sono decisamente inferiori, come del resto anche i tempi di realizzazione».

La chiave del successo, insomma, sarebbero solo i costi più bassi e la trasportabilità?

«No, anche l’efficienza e la sicurezza. Il piombo liquido rispetto all’acqua pressurizzata mantiene gli elettroni molto più veloci rompendo con più facilità il plutonio e gli altri combustibili e liberando l’energia. Alla fine restano solo quei frammenti di fissione che, come detto, sono decisamente meno pericolosi dei rifiuti nucleari. Questo, però, non è il solo aspetto che rende più sicuro il nucleare di quarta generazione. Con il piombo liquido incidenti come quello di Three Mile Island o di Chernobyl sarebbero impossibili, anche di fronte di una serie di errori umani il reattore si spegnerebbe senza problemi. A differenza di un reattore raffreddato ad acqua, visti i limiti altissimi di temperatura del metallo liquido, uno spegnimento improvviso dell’impianto non porterebbe mai il nucleo al punto critico».

Dall’86 il nucleare è bandito dall’Italia. E’ bastata una timida apertura del ministro Cingolani a quello di quarta generazione per far scatenare le polemiche. Lei pensa davvero che ci sia spazio in Italia per questi impianti?

«Noi li stiamo realizzando per i Paesi che già usano il nucleare, ma sono sicuro che quando la produzione sarà partita e sarà chiaro che quell’energia è la più sicura di tutte, la più sostenibile e la meno cara, anche qui da noi ci sarà un generale ripensamento. Le faccio l’esempio di una nave, che ora brucia tonnellate di combustibile fossile, con un reattore come il nostro, da 30 MW, un armatore spenderà 100-150 milioni per l’impianto e poi più niente per i successivi 15 anni, il tempo di durata della macchina stessa. Il combustibile sarà all’interno e per l’intera vita del reattore non dovrà essere sostituito. Nessuna spesa aggiuntiva, nessun problema di rifornimento, nessun rischio di fuoriuscita di radiazioni per un arresto dell’impianto, nessuna emissione nociva, come si fa a non vedere i vantaggi di questa tecnologia? Mi creda, lo capiranno anche in Italia».

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >