Come se non bastasse il passo da lumaca con cui stanno avanzando gli investimenti promossi dal Next generation Ue, ora ci si mettono pure gli Usa a mettere a nudo i limiti della Ue. È un fatto certo e perfino intuitivo che la transizione dalle fonti energetiche di origine fossile a quelle rinnovabili richiederà per un periodo piuttosto lungo ingenti investimenti. Ed è altrettanto certo che per incentivare gli investimenti privati e per eseguire direttamente gli investimenti pubblici i bilanci degli Stati dovranno svolgere un ruolo fondamentale. E qui cominciano i guai. La Ue non ha né un piano, né sa come finanziarlo senza danneggiare seriamente il mercato interno. Il tanto decantato Fondo sovrano europeo incontra ostacoli di varia natura, ma quello meno evidenziato (perché genera più imbarazzo) riguarda le modalità di finanziamento. Infatti, gli investitori a cui la Ue si rivolge per piazzare i propri bond, da qualche mese, dopo l’entusiasmo iniziale, stanno mostrando un minor apprezzamento verso quei titoli, come, dati alla mano, dimostreremo. Quello che non dicono – ma è ben visibile osservando i grafici in pagina – è che i fondi europei non convengono, o convengono meno.

Prima di arrivare ad affrontare questo nodo essenziale, problemi emergono anche su altri fronti. Infatti la Ue, da un lato, si trova a fronteggiare la concorrenza degli Usa che, con l’Inflation reduction act (Ira) e il Chips and science act ha varato un programma (il solo Ira vale 369 miliardi di dollari) di sussidi federali a imprese e famiglie, concentrati in pochi anni, con lo scopo di sviluppare rapidamente un’industria basata su tecnologie verdi, la produzione di energie rinnovabili e di semiconduttori, in modo tale da affrancare il più possibile gli Stati Uniti da forniture estere. Sono già numerose le aziende (tra cui Enel) che hanno annunciato investimenti oltreoceano. Dall’altro, la risposta a tale iniziativa richiede un piano altrettanto robusto e, soprattutto, qualcuno che lo finanzi. Affidare un piano di sussidi di tale entità ai singoli bilanci nazionali – ammesso e non concesso che ci sia spazio – creerebbe immediatamente una frammentazione del mercato interno in cui sarebbe falsata la concorrenza tra imprese sussidiate e imprese prive di aiuti. Significherebbe distruggere in poco tempo il mercato unico, uno dei beni più preziosi e tutelati, almeno a parole, della Ue. Gli annunciati allentamenti delle regole sugli aiuti di Stato, su cui sono in corso consultazioni ufficiali, sono già un preoccupante segnale per la salute del mercato interno. Sul tema, sono intervenuti giovedì Valdis Dombrovskis, Frans Timmermans e Margrethe Vestager, esponenti di punta della Commissione, sostenendo che inseguire gli Usa – ancorché il loro piano contenga aspetti discriminatori – rispondendo colpo su colpo sulla strada dei sussidi, è pericoloso e dannoso. È apparso sintonizzato sulla stessa lunghezza d’onda anche il senatore a vita Mario Monti che, in un’intervista apparsa su Politico.eu, ha equiparato l’allentamento delle regole contro gli aiuti di Stato all’atto di «spararsi nei piedi».

Secondo i commissari, la Ue ha già varato il NextgenEu che destina il 37% dei fondi a investimenti a favore della transizione ambientale. Dimenticano però di aggiungere che sono stati finora erogati agli Stati poco più di 110 miliardi e addirittura esiste una quota rilevante di prestiti (220 miliardi) tuttora non richiesti dagli Stati membri. Si marcia alla velocità della tartaruga. Quindi – all’insegna della regola cara alle istituzioni europee, secondo la quale se una cosa non funziona, allora ce ne vuole di più – l’idea che aleggia da qualche settimana è quella del fondo sovrano europeo nel ruolo di esecutore diretto degli investimenti necessari per la transizione ambientale o, indiretto, finanziando gli Stati e le imprese private. Ad affossarlo, ci hanno già pensato il premier olandese Mark Rutte, sostenendo che, prima di varare nuovi fondi, bisogna utilizzare quelli esistenti ancora disponibili. Poi è arrivata una lettera indirizzata a Dombrovskis da parte dei ministri delle finanze di Finlandia, Repubblica Ceca, Danimarca, Estonia, Irlanda, Austria e Slovacchia, in cui si oppongono sia ai sussidi sia alla costituzione di un nuovo fondo. Di conseguenza, nelle conclusioni del prossimo Consiglio europeo del 9 e 10 febbraio non dovrebbe apparire la richiesta di creare un fondo sul modello del Sure.

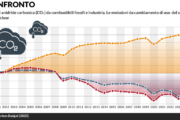

L’imbarazzante verità è che i rendimenti spuntati oggi sui mercati dalle emissioni di titoli della Commissione sono in parecchi casi superiori a quelli di analoghi titoli pubblici nazionali. Allora perché mettere in piedi un altro carrozzone burocratico per reperire fondi a prezzi più alti, si chiedono nelle capitali europee? Osservando i dati rilevati venerdì, sulla scadenza di due anni il titolo Ue è competitivo solo rispetto all’Italia. Sulla scadenza di dieci anni, il titolo Ue rende il 2,9% con uno spread di 66 punti rispetto al Bund tedesco e ben 47 punti rispetto al titolo francese. Perfino Spagna e Portogallo mostrano rendimenti solo leggermente superiori. Questo spread dei titoli Ue in crescita è un fenomeno recente, quindi non si può addebitare all’Italia alcuna responsabilità. Infatti nella prima emissione del giugno 2021, il bond Ue fece segnare uno spread di soli 32 punti verso il bund. Invece il titolo trentennale emesso giovedì ha dovuto pagare uno spread di 98 punti sull’analogo titolo tedesco e 20 punti sul titolo francese. Gli investitori richiedono un premio a causa della relativa scarsa liquidità del mercato che si manifesta in termini di una forbice troppo ampia tra prezzo a cui si può vendere e prezzo a cui si può comprare, ben superiore a quella del nostro Btp. Poiché far indebitare la Ue al posto degli Stati nazionali semplicemente non conviene (o conviene meno), sarà probabilmente il mercato unico a uscire malconcio dall’ennesima corsa all’insegna dell’ognuno per sé che sta per partire in Europa.

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >