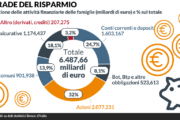

Il governo pensa di finanziare il taglio tassando i profitti extra delle aziende energetiche. Però ha lasciato loro 13 giorni di tempo per investire tale denaro azzerando gli utili e, di conseguenza, il prelievo di Stato. Tutto legale. Ma così i 4 miliardi necessari spariscono. Allarme di Assosistema sulla sanità: «Il caro energia pregiudicherà 110.000 posti letto».

Credevamo di avere ormai alle spalle le fantasiose «slide» di Matteo Renzi e le conferenze stampa in cui Giuseppe Conte all’ora di cena annunciava, sotto l’attenta regia di Rocco Casalino, il dispiegarsi di una impressionante «potenza di fuoco mai vista». Ci sbagliavamo, perché il decreto legge varato venerdì sera, con tanto di conferenza stampa a seguire, ci ha ricondotto a quelle tecniche da cinegiornale Luce. «Tassiamo una parte degli straordinari profitti che i produttori stanno facendo grazie all’aumento dei costi delle materie prime e distribuiamo questo denaro a imprese e famiglie in difficoltà». Sono state queste le parole usate venerdì sera dal presidente del Consiglio Mario Draghi per commentare il provvedimento che taglia le accise sui carburanti e dispone nuovi aiuti per imprese e famiglie, trovando buona parte della copertura finanziaria in un prelievo straordinario su tutte le imprese attive nella filiera di produzione e distribuzione di energia elettrica, gas e prodotti petroliferi. Un contributo che dovrebbe produrre un gettito di circa 4 miliardi su cui si regge quasi tutta l’impalcatura degli aiuti.

la bollinatura

Ma numerosi e di vario tipo sono i dubbi sulla natura assolutamente precaria della copertura finanziaria fornita dal contributo straordinario. Non a caso, fino a ieri sera, abbiamo continuato a raccogliere autorevoli indiscrezioni che davano la «bollinatura» da parte della Ragioneria generale ancora in alto mare proprio per la copertura traballante, per non parlare dei rilievi che potrebbero giungere dal Colle sulla costituzionalità di tale prelievo.

Premesso che ragioniamo su bozze tutte da validare, qui non si tratta di proteggere gli interessi della categoria di imprese colpite dal prelievo, quanto di proteggere gli italiani dalla sciatteria (ipotesi ottimistica) con cui è stata concepita e comunicata la norma.

Innanzitutto, va rilevato che il prelievo, operando su un semestre tuttora in corso, lascia il fianco scoperto a operazioni elusive. Poiché i calcoli del fantomatico extraprofitto si eseguono operando su due semestri (ottobre 2020-marzo 2021 in confronto ad ottobre 2021-marzo 2022) è tuttora possibile per gli operatori del settore aumentare gli acquisti di idrocarburi e gas, destinandoli allo stoccaggio e non alla vendita, per comprimere il margine e quindi il prelievo. Non appare necessario uno stuolo di fiscalisti, che certamente non mancano a società di grandi dimensioni, per acquistare prodotti a fine mese, per poi rivenderli il 1° aprile. Come si evince dalla tabella, si preleva il 10% da un eventuale incremento del saldo delle operazioni Iva registrato nei due semestri di osservazione, purché sia almeno pari a 5 milioni e superiore al 10%.

Non è quindi vero che questo prelievo, come sostenuto da Draghi, colpisce i «profitti». Agisce invece su uno strano ircocervo che non trova corrispondenza in nessun manuale di contabilità e bilancio. Cioè la differenza tra operazioni attive e operazioni passive ai fini Iva; in tal modo restano fuori ammortamenti, svalutazioni, costo del lavoro, oneri e proventi finanziari e, come detto, eventuali variazioni nelle rimanenze di prodotti. Aver lasciato aperta la finestra fino al 31 marzo costituisce una discreta opportunità per gli operatori intenzionati a mitigare l’impatto della misura. Più in generale, progettare un prelievo fiscale sui maggiori profitti utilizzando i dati di costo e ricavo rilevanti ai fini Iva, equivale a fare un intervento chirurgico usando l’accetta al posto del bisturi.

La conferma giunge dal report pubblicato proprio ieri dalla banca d’affari J.P. Morgan che ha esaminato preliminarmente l’impatto del decreto legge sui conti di Enel, concludendo che l’impatto del contributo sui conti della società è del tutto «trascurabile, se non nullo». Nel caso specifico, pesa sui conti di Enel la relativa bassa profittabilità dell’ultimo trimestre del 2021 rispetto allo stesso periodo del 2020, che difficilmente potrà essere risollevata nel trimestre in corso, in modo da portare l’incremento complessivo tra i due periodi oltre il 10% e subire così il prelievo.

È lunga anche la lista delle perplessità di ordine giuridico e, in particolare, costituzionale. A tal punto che la norma appare scritta appositamente per ricevere la bocciatura della Consulta. Come autorevolmente osservato dal professore di diritto tributario Dario Stevanato, sembra evidente la violazione del divieto di retroattività e del divieto di disporre con decreto legge l’istituzione di nuovi tributi (salvo deroga disposta con «legge generale»).

La Consulta

Dubbi sorgono anche sulla scelta del semestre a cavallo tra 2020 e 2021 come base per il calcolo dell’incremento: infatti quel periodo risentiva ancora di prezzi particolarmente depressi per la pandemia. L’aumento dei prezzi sui mercati internazionali è una variabile esterna di cui è difficile isolare gli effetti sui conti aziendali, perché confusa con l’effetto sui volumi e sui margini unitari, anch’essi concorrenti al maggior reddito. Agendo in modo così grossolano, è davvero alto il rischio che questa norma finisca sotto la mannaia della Corte, come accadde nel 2015 con la Robin tax.

Tutto questo caos solo per non fare ciò che un governo lungimirante avrebbe dovuto fare già da tempo, ancor prima che la guerra in Ucraina esacerbasse le tensioni già presenti sui prezzi: definire un congruo scostamento di bilancio e farlo approvare dal Parlamento. Purtroppo questo è un argomento tabù e solo una preventiva luce verde da Bruxelles potrebbe sbloccare la situazione. Allora si è preferito prendere tempo – inventandosi una copertura che fa acqua da tutte le parti – in attesa di istruzioni dall’alto.

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >