Se si analizza l’andamento degli indici azionari e obbligazionari dei cosiddetti Paesi emergenti e si confrontano con quello dei mercati sviluppati si nota come negli ultimi cinque anni le azioni abbiano reso 60% punti percentuali in più, mentre le obbligazioni quasi 15% di maggior guadagno. Gli esperti di un colosso come Jefferies, all’interno di un loro report, spiegano che «ci piacciono le azioni dei mercati emergenti, in particolare quelle asiatiche (India, Sud Est asiatico, America Latina)».

Va detto che il quadro complessivo è stato influenzato in modo significativo dalla performance della Cina, che rappresenta il peso massimo nei mercati emergenti. Nel corso del 2023, l’economia cinese ha attraversato un periodo difficile, caratterizzato dal crollo della bolla immobiliare e dalla riduzione dei consumi a causa di restrizioni economiche e sociali. Questi fattori hanno contribuito a una sottoperformance dell’indice Msci China, che ha registrato un calo del 60% rispetto al suo picco nel 2021.

Il settore bancario cinese ha risentito di questa situazione, con province del Paese che hanno dovuto intervenire per salvare le banche regionali per un ammontare considerevole. La fuga di capitali stranieri dalle azioni cinesi nel 2023 è stata storica, con quasi il 90% degli investimenti esteri che ha abbandonato il mercato cinese. Questo deflusso è stato causato non solo da difficoltà economiche, ma anche dalle preoccupazioni legate alla mancanza di democrazia e all’intervento statuale diffuso. «Alcuni gestori di fondi», dice Salvatore Gaziano, direttore investimenti di Soldiexpert, «suggeriscono che il peggio potrebbe essere passato per il mercato cinese, considerando i multipli borsistici, ora sulla carta molto attraenti. Tuttavia, emerge una tendenza interessante: cresce la preferenza per fondi ed Etf che escludono la Cina dai loro panieri, riflettendo la preoccupazione degli investitori riguardo alla governance e alla stabilità politica».

Nel contesto di questa dinamica, altri mercati emergenti si stanno facendo notare come alternative attraenti. Paesi come il Brasile e l’India stanno guadagnando la fiducia degli investitori.

Non solo. Fino a poco tempo fa la Cina attirava più del 10% degli investimenti diretti esteri globali e, con l’inversione di questi flussi, i maggiori guadagni sono stati per i Paesi emergenti rivali, guidati da Vietnam, India, Indonesia, Polonia e soprattutto Messico, che ha visto la sua quota crescere di più del doppio, al 4,2%. Il rendimento da dividendi atteso per le società incluse nell’Msci Brazil ha superato il 7% e il rapporto prezzo-utili a termine è pari a 7,7.

L’azionario dell’India, dal canto suo, è salito di circa il 16% superando i massimi storici nelle ultime settimane con gli investitori internazionali che scommettono (circa 15 miliardi di dollari sono affluiti sulla Borsa di Mumbai nei primi undici mesi del 2023) su un aumento della domanda interna man mano che la popolazione indiana cresce.

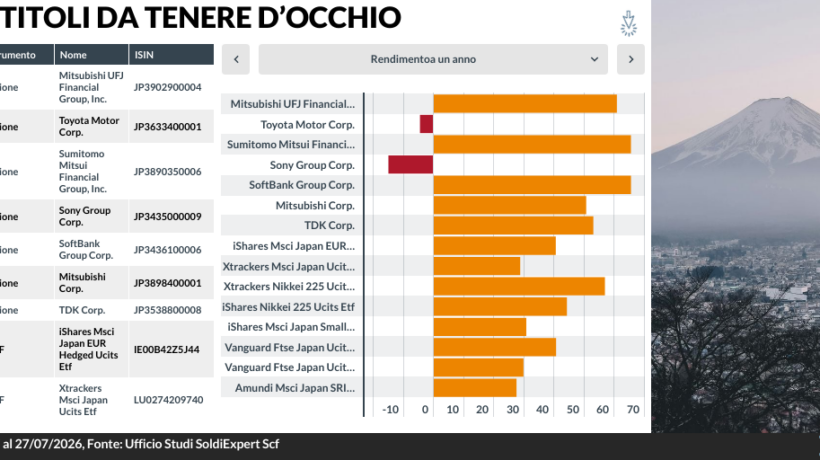

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >