Nel primo semestre 2026 chiusi 145 round di investimento. Il mercato cresce soprattutto nei settori software, AI e tecnologie innovative, mentre aumentano le dimensioni delle operazioni.

Studio di Via Nazionale: la decontribuzione varata dall’ex ministro Giuseppe Provenzano non ha portato risultati ai dipendenti. Il governo levò la misura e l’esponente dem parlò di «Mezzogiorno marginalizzato». Invece...

Risultati pazzeschi da Tokyo e Seul, grazie a scelte lungimiranti e all’Intelligenza artificiale che spinge il mercato dei semiconduttori. Un settore, quest’ultimo, che resta tuttavia soggetto a forte rischio ciclico.

L’incontro a Pechino tra Donald Trump e Xi Jinping vede un tycoon ammaccato dai conflitti e dal braccio di ferro sui dazi. Il rivale invece ha fatto incetta di risorse ed energia. Dal punto di vista finanziario i dubbi restano.

L’assessore Guido Guidesi a Roma presenta alla stampa estera la nuova strategia della Regione: «Non puntiamo a essere soltanto i più attrattivi in Italia, ma a diventare piattaforma competitiva per i capitali internazionali». Tre imprese straniere spiegano la loro scelta. Lombardia alza l’asticella. Non si accontenta più del primato nazionale nell’attrazione di investimenti esteri: punta a diventare «hub europeo». La nuova strategia è stata presentata ieri a Palazzo Grazioli a Roma, nella sede dell’Associazione della Stampa Estera: da attrattore nazionale a piattaforma competitiva per i capitali internazionali.

Commissione, Bei e le casse di Parigi e Berlino finanziano un progetto nei trasporti in Senegal da 320 milioni. Grazie alle sovvenzioni di Stato, il colosso di Pechino Crrc offre un prezzo fuori mercato. Europei sconfitti.

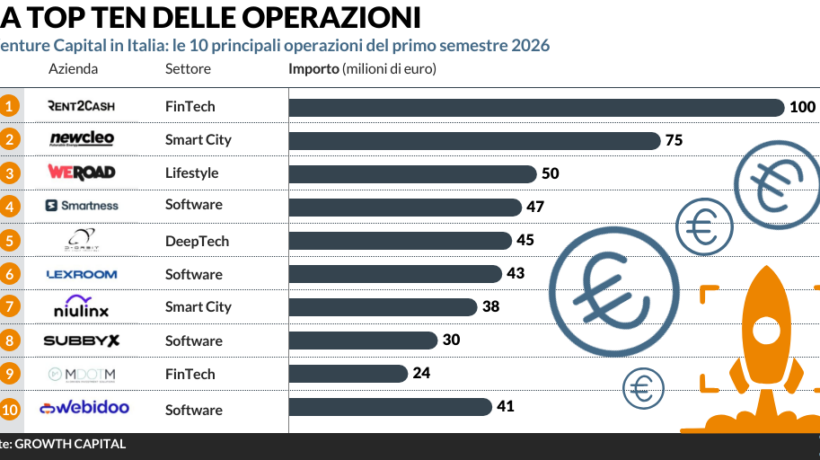

Nel primo trimestre 2026 il venture capital italiano registra 53 operazioni per 367 milioni di euro. Il numero dei deal cala, ma i capitali restano stabili. Software e Fintech guidano gli investimenti, mentre cresce l’attenzione per l’AI senza grandi round.

Gli Etf sui governativi registrano cali fino al 7%. Una instabilità acuita dalle tensioni internazionali e da quelle di politica interna. Fra i titoli spicca Legal & General, con alti dividendi e il ruolo di cassaforte. Giù 3i Group.

Pechino si è resa meno vulnerabile alle crisi energetiche e ora, malgrado la crescita debole e la grana del real estate, è solida. Più esposta Seul, mentre Nuova Delhi rischia il 3% del Pil solo con le rimesse dal Medio Oriente.