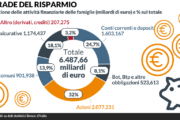

Non c’è che dire, l’obbligazionario sovrano in Italia non smette di piacere. Secondo i dati reperiti dalla Verità, solo a partire dal 2020 lo Stato ha raccolto 75,5 miliardi di euro (92,1 in totale considerando anche gli investitori non retail) di euro attraverso tre emissioni obbligazionarie: 53,5 miliardi in totale attraverso il Btp Italia (di cui 36,9 attraverso gli investitori retail), 20,4 con il Btp Futura e 18,2 con il Btp Valore. D’altronde, il merito è anche dello spread tra titolo italiano e tedesco che in questi giorni gravita intorno ai 160 punti contribuendo a tenere i rendimenti a livelli interessanti. Senza considerare l’effetto della tassa sugli extraprofitti bancari che ha affossato i mercati colpendo i titoli degli istituti di credito. Dati che, come spiegava anche l’articolo di domenica di Giuseppe Liturri, dimostrano come al nostro Paese non serva il Mes. Nei primi sette mesi dell’anno il governo ha dovuto affrontare un fabbisogno statale record rispetto al 2021 ed al 2022 fronteggiato con emissioni di titoli pubblici altrettanto consistenti senza che ci fosse la Bce a dominare il mercato. Sono state famiglie e imprese a fare la parte del leone nel sottoscrivere Bot e Btp. Quarantadue miliardi di incremento nei primi quattro mesi del 2023, saliti a 64 a partire da ottobre 2022. Ad aprile si è arrivati a 305 miliardi, pari all’11% del debito pubblico. Siamo anni luce lontani dai massimi di 580 miliardi (49% del debito pubblico dell’epoca) detenuti nel 1996, ma siamo anche al +40% rispetto al minimo di circa 220 miliardi segnato a cavallo tra 2021 e 2022 con il governo Draghi.

Per tutti questi motivi e anche per la scarsa probabilità che l’Italia possa finire a gambe all’aria (come, invece avvenne in Argentina ad esempio), l’obbligazionario di Stato si è rivelato un ottimo modo per raccogliere liquidità senza togliere il sonno agli investitori.

Viene dunque da chiedersi quanto possa essere utile uno strumento come quello del Mes quando il debito sovrano continua a solleticare l’interesse dei risparmiatori, non solo italiani ma anche stranieri. Quelli che credono nell’Italia e nelle sue potenzialità.

Del resto, che il Meccanismo europeo di stabilità non sia la soluzione a tutti i mali lo devono pensare anche a Palazzo Chigi. Il Mes doveva essere ratificato il 30 giugno scorso, invece è stato nuovamente rinviato di quattro mesi. Il premier Giorgia Meloni aveva fatto notare che «discutere adesso questo provvedimento non è nell’interesse nazionale». Il governo, insomma, preferisce attendere. Finché la situazione italiana non si sbloccherà, il meccanismo è congelato (chilling effect) e non può diventare operativo.

La funzione principale del Mes è quella di offrire, sotto alcune condizioni, assistenza finanziaria agli Stati membri che hanno difficoltà nel finanziarsi sul mercato. Per sostenere le richieste, il Mes ha a disposizione una serie di strumenti: per esempio, può erogare prestiti, acquistare sui mercati i titoli di Stato del Paese in difficoltà o aprire linee di credito in via precauzionale. In particolare, i prestiti saranno elargiti direttamente dai Paesi creditori, con i loro bilanci, e garantiti ai Paesi economicamente più deboli, senza alcuna interferenza da parte della Commissione o del Parlamento europeo.

I numeri raccolti dalla Verità, però, dimostrano che i modi alternativi per finanziarsi ci sono, eccome. Anche perché, va ricordato, con la campagna dei tassi in rialzo voluta dalla numero uno della Bce, Christine Lagarde, l’obbligazionario (che, alla fine, altro non è se non un prestito) torna a essere appetibile. Non lo era quanto i tassi erano a zero e a Francoforte c’era Mario Draghi, ma ora il ritornello è ben diverso.

Il Btp Italia, per intenderci, è stato emesso quattro volte dal 2020 (è stato lanciato per la prima volta nel 2012). A maggio del 2020, attraverso la sua sedicesima emissione ha raccolta 22,3 miliardi di euro con il retail, gli investitori finali non le istituzioni, che ha partecipato per oltre il 60% dell’emissione. Nel 2022, con l’emissione successiva sono stati raccolti 9,4 miliardi (quasi il 77% comprati dal retail). Nella seconda emissione dell’anno scorso lo Stato riuscì invece a rastrellare quasi 12 miliardi con una partecipazione degli investitori non professionali di quasi il 61%. Il successo si è poi ripetuto con quasi 10 miliardi di raccolta nel marzo 2023. In questo caso la partecipazione dei risparmiatori comuni è stata dell’86%.

Che dire, poi, del Btp Futura, esclusivamente dedicato al retail e messo sul mercato con due emissioni nel 2020 e nel 2021. La prima volta in assoluto questa obbligazione – era il luglio 2020 – ha messo insieme 6,1 miliardi, la seconda (a novembre dello stesso anno) era arrivata a quota 5,7 miliardi. L’anno successivo i cittadini hanno di fatto prestato all’Italia quasi altri 5,5 miliardi, emissione seguita poi da un’altra di 3,2 miliardi a novembre.

Il vero boom c’è stato quest’anno con il Btp Valore, anch’esso pensato solo per la clientela retail. In una sola occasione lo Stato ha raccolto poco meno di 18,2 miliardi di euro, una cifra monstre per una sola emissione. In questo caso ad attirare l’attenzione degli investitori c’era un tasso di interesse crescente (3,25% per i primi due anni e 4% per il terzo e il quarto anno), una tassazione agevolata (12,5%) e un «premio fedeltà» (0,5% del capitale investito) oltre alle cedole semestrali.

E chissà quali risultati si sarebbero raggiunti con emissioni più sistematiche.

L’Italia, insomma, complice anche l’amore degli italiani per l’obbligazionario (solo il mattone forse è più apprezzato nella classifica degli investimenti) ha già un ottimo modo per finanziarsi e la sua solidità patrimoniale rende il Mes non troppo interessante. Non stupisce, infatti, che tra i Paesi che lo hanno ratificato vi siano il Portogallo, la Grecia, Cipro, tutte economie non tra le più forti in Europa. In più, l’accesso a questo sistema di finanziamento potrebbe essere letto dai mercati come un segnale di debolezza che potrebbe avere anche un impatto sui tassi di interesse dei titoli di Stato.

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >