- Il bollettino di Francoforte: la disoccupazione diminuisce più che negli altri Paesi e lo spread cala grazie alle manovre.

- Il dollaro ormai prossimo alla parità con l’euro favorisce l’export europeo. I primi segnali arrivano dalla Germania. Wall Street teme lo stop al calo dei tassi.

Lo speciale contiene due articoli.

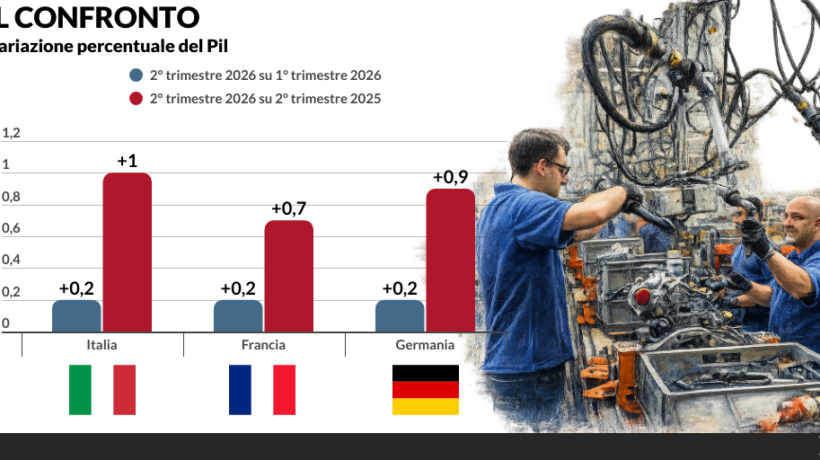

La Banca Centrale Europea certifica quello che la realtà ha messo sotto gli occhi dei cittadini ormai da mesi: l’Italia è il Paese politicamente più stabile d’Europa e se il confronto resta limitato alle tre grandi superpotenze del Vecchio Continente (Italia appunto più Francia e Germania) anche quello dove i dati economici, spinti per quanto possibili dalle ultime manovre, vanno meglio. Prosegue lenta la crescita (nel 2024 ci si è accontentati dello 0,5% rispetto 1% stimato dal governo in primavera), è in costante calo il parametro fondamentale, quello del rapporto tra il defcit e il Pil (siamo al 3,8%), e soprattutto migliora la situazione del lavoro, il governo conta di raggiungere un milione di posti creati (siamo intorno a quota 800.000) entro la fine dell’anno. Certo, c’è una questione salariale (anche se l’inflazione è in calo e il potere di acquisto in miglioramento) e di frammentarietà del lavoro da affrontare, ma se confrontiamo questi dati con la recessione tedesca e la crisi infinita della Francia di Macron, sembriamo un Eldorado.

Nessuna novità, cose dette e risapute, ma il fatto che la Bce se ne sia accorta è già di per sé una notizia. Vediamo. «Il tasso di disoccupazione», si legge nell’analisi dell’ultimo bollettino di Francoforte, «è rimasto ai minimi storici. A settembre 2024 si è collocato al 6,3%, si tratta del valore più basso mai registrato dall’introduzione della moneta unica». Fin qui la la relazione che riguarda tutti i Paesi dell’area euro, poi però lo studio entra nel dettaglio e fa un po’ di differenze. «In questo periodo», si legge ancora, «Spagna e Italia hanno registrato le maggiori riduzioni (-2,6 e -3,5%), mentre la Germania ha evidenziato un lieve aumento (+0,3%)». La flessione, evidenzia ancora la Bce, è stata determinata da un lieve calo del numero di disoccupati, di circa 1,3 milioni di unità, associato a un significativo aumento delle forze di lavoro, salite di 8,6 milioni rispetto a gennaio del 2020. Insomma, è vero che l’Italia aveva maggiori margini di crescita, e infatti resta sul piatto il tema della disoccupazione giovanile e della precarietà, ma il trend rialzista è evidente. Così come sono innegabili le performance finanziarie. Parola, ancora della Bce. Tra settembre e dicembre, ci spiegano dall’istituto centrale con base in Germania, con le elezioni Usa e i rendimenti sui Treasury (i titoli di Stato americani) in rialzo, sono aumentati i differenziali fra i rendimenti dei titoli francesi e tedeschi rispetto ai tassi Ois, quelli privi di rischio, mentre «gli effetti di propagazione in Grecia, Spagna, Italia e Portogallo sono stati comunque limitati, grazie a un migliore clima di fiducia che ha caratterizzato le attese relative al bilancio».

Ma anche qui ci sono delle differenze che il bollettino di Francoforte evidenzia. «Il differenziale tra il rendimento dei titoli di Stato e il tasso Ois (tasso privo di rischio) si è ridotto di nove punti base per l’Italia, ampliandosi invece di quattro e sei punti base, rispettivamente, per Portogallo e Spagna».

Se non è un’investitura per il governo Meloni, ci siamo davvero vicini.

Anche perché che i titoli di Stato italiani tirino e vengano considerati affidabili e convenienti rispetto a quanto rendono ce lo dice da un po’ di tempo il mercato. Gli ultimi dati delle aste dei Btp sono non a caso da record. Poche ore fa c’è stata una nuova doppia emissione che ha catalizzato una domanda record da 270 miliardi di euro.

Il Mef ha collocato 13 miliardi del Btp decennale (rendimento del 3,65% all’anno) a fronte di una domanda di oltre 140 miliardi, mentre per il Btp Green a 20 anni (tasso annuo del 4,1%) ha assegnato un importo di 5 miliardi a fronte di una domanda di circa 130 miliardi.

Polverizzato il precedente record della doppia emissione autunnale che aveva visto richieste da 206 miliardi per il Btp a 7 anni e la riapertura del Btp a 30 anni.

Le motivazioni sono quelle descritte nell’articolo, certo, ma le ragioni politiche vengono prima di quelle finanziarie. L’Italia beneficia di una stabilità politica che mai aveva avuto nella storia recente, che va a fare il paio invece con l’insolita instabilità di Parigi e Berlino. Così, visto che i rendimenti restano allettanti (intorno al 3,7% il decennale contro per esempio il 3,4% degli Oat francesi) gli investitori istituzionali e internazionali preferiscono i titoli del Belpaese a quelli dei cugini. E anche queste si chiamano soddisfazioni.

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >