Ci mancavano i virus creati dall’IA. Pubblicato lo studio su «Science»

Modelli generativi progettano genomi completi in grado di eliminare batteri resistenti.

Modelli generativi progettano genomi completi in grado di eliminare batteri resistenti.

Sarmi: «Le utenze si aggiungono alle 1,2 milioni già coperte nell’ambito del Pnrr».

Dai collegamenti con la Stazione Spaziale Internazionale ai satelliti costruiti dagli studenti, oggi i ragazzi possono entrare in contatto con il Cosmo, ricevere immagini dallo Spazio e scoprire il mondo delle comunicazioni satellitari.

L'Etna scelto come banco di prova grazie alle sue caratteristiche geologiche, simili a quelle degli ambienti lunari.

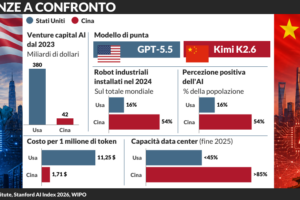

Washington punta su capitali, chip e infrastrutture gigantesche. Pechino risponde con modelli più economici, brevetti e diffusione di massa dell’AI. Secondo il nuovo studio BCG, la finestra per restare neutrali si sta chiudendo: aziende e Paesi dovranno scegliere quale ecosistema adottare.

L’esplosione dell’intelligenza artificiale sta assorbendo la produzione mondiale di chip di memoria destinati ai data center. Il risultato è un aumento dei costi per pc, tablet e, presto, smartphone, con il rischio di dire addio all’elettronica a basso prezzo.

Bryan Johnson, che sognava di esistere per sempre, è stato colpito da un male incurabile. Per darsi una chance, pensa di utilizzare il sangue e gli organi della propria progenie, creata solo per poterla spolpare.

Il medico che ha dialogato con l’IA ricavandone un libro: «È emerso che non è super partes ma risponde secondo quanto imparato durante l’addestramento. Letteratura e ingegneri sono quasi sempre di sinistra»

«L'Europa deve dare l'esempio e deve portare questo esempio in tutti gli Stati membri, deve portarlo dappertutto». Così Pietro Fiocchi (Fdi) sull'Europa e l'IA.

Allo studio un modello olistico che mappi il territorio e, attraverso l’IA, consenta di prendere decisioni efficienti. Solo così sazieremo la sete di data center e campi.

Accedi

Registrati

Registrazione completata. Ti abbiamo inviato un'email per confermare il tuo account.