- Per il secondo anno consecutivo, in Gran Bretagna aumentano i pagamenti con banconote: ora sono uno su cinque .Così si controllano meglio le proprie finanze. E non è vero che l’evasione cresce. Pure a Francoforte l’hanno ammesso.

- I governatori centrali sono molto avanti nell’infrastruttura collegata all’euro digitale. L’alternativa delle cripto.

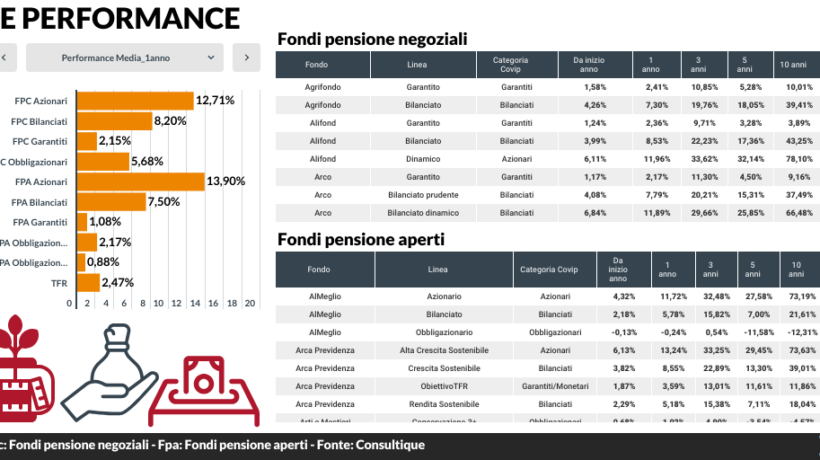

Lo speciale contiene due articoli.

Una rondine non fa primavera. Va bene. Ma due forse sì che la fanno. O almeno ne fanno prefigurare l’imminente arrivo. Sono infatti due gli anni consecutivi in cui torna, anzi continua, a crescere l’utilizzo del contante nelle transazioni commerciali in Gran Bretagna. E di conseguenza simmetricamente si riduce l’incidenza dei pagamenti digitali. Quasi il 20% delle transazioni effettuate lo scorso anno è infatti avvenuto in contanti. Un incremento rispetto al 18,8% del 2022. Un aumento significativo almeno nella tendenza. E non proprio simbolico in valore assoluto. Sono i dati del British retail consortium (Brc), la principale associazione di categoria che raggruppa i commercianti britannici: 180 miliardi di sterline di fatturato e un milione e mezzo di dipendenti con dentro oltre 170 pesi massimi; sono i cosiddetti major retailers che operano sia online che attraverso la rete fisica dei propri magazzini.

Questo fenomeno è alimentato da più fattori. L’utilizzo del contante, molto banalmente, consente un più efficace controllo delle finanze familiari. Non devi aspettare infatti che la banca ti segnali il colore rosso sul tuo conto corrente. Se il contante non ce l’hai nel portafoglio, tu quella spesa non la sostieni. Fine. Se infatti «una bella minestrina è di destra» mentre «il minestrone è sempre di sinistra», cantava l’indimenticabile Giorgio Gaber, pure sui soldi scorre la grande faglia che separa la sinistra dalla destra. Il pagamento tramite bancomat è tanto noiosamente progressista quanto l’utilizzo del contante (rivendicandone anzi a pieno la forza simbolica) è rumorosamente conservatore. Denaro elettronico significa scontrini e tasse mentre il pagamento in denaro contante si associa all’evasione e al nero. Una suggestione che è però priva di riscontri scientifici. Non c’è infatti correlazione tra intensità del limite del contante e la diffusione dell’economia sommersa. Ci sono Paesi in cui il limite non c’è e l’evasione fiscale è bassissima. Questi ultimi due periodi in verità avrei dovuto racchiuderli fra virgolette. Perché non sono parole mie, ma di Pier Carlo Padoan. Peraltro, pronunciate nella sua veste di ministro dell’Economia del governo Renzi.

Sul limite all’utilizzo del contante e sulla sua continua ridefinizione si è infatti concentrata nel corso degli ultimi 30 anni tanta parte della polemica politica nostrana. Nel 1991 viene approvata la prima legge antiriciclaggio. E il Governo Andreotti fissò il tetto per l’utilizzo del contante nei pagamenti in 20 milioni di lire. Cioè 10.329 euro e 14 centesimi. Nel 2002 il governo Berlusconi aumenta questo limite fino a 12.500 euro. Fra il 2008 e il 2011 il limite scende prima a 5.000 euro e quindi 2.500. La stretta arriva con il governo Monti quando il limite viene portato a 1.000 euro per poi risalire a 3.000 con il governo Renzi il cui ministro dell’Economia era appunto Padoan. Poi arriva il governo giallorosso guidato da Giuseppe Conte che decide l’abbassamento prima a 2.000 e poi di nuovo a 1.000 euro. Facendo peraltro arrabbiare la Banca centrale europea che in una missiva ufficiale del 16 dicembre 2019 chiedeva appunto all’esecutivo di essere ascoltata prima che venisse presa quella decisione. Francoforte in quanto titolare del potere di emissione della moneta legale raccomandava cautela nelle decisioni inerenti alla limitazione dell’uso del contante. L’utilizzo della moneta bancaria, vale a dire il bancomat, va bene ma a patto che significativa sia «la loro disponibilità a tutti gli strati della società» e «a costi comparabili» coi pagamenti in contanti. Condizione quest’ultima difficile a verificarsi dal momento che il pagamento in contanti non ha costi di intermediazione. Inoltre, sempre la Bce lamentava come «si dovrebbe quindi dimostrare chiaramente che tali limitazioni permettano, di fatto, di conseguire la dichiarata finalità pubblica della lotta all’evasione fiscale». In altre parole, secondo la Bce, non bastano un Marco Furfaro o un’Elisabetta Piccolotti a fare Cassazione in materia. E un report del Centro studi Unimpresa del 2019 riportava infatti come il record nella stima del cosiddetto gap fiscale da parte del Mef (vale a dire la differenza fra imposte effettivamente riscosse e quelle che si sarebbero incassate in assenza di fenomeni di evasioni fiscale) aveva raggiunto il suo apice nel 2013 quando il limite era pari a 1.000 euro. La Bce stigmatizzava la fissazione di limiti troppo bassi come ad esempio in Grecia. Addirittura, in Germania non esistono limiti. E sempre la Bce sottolineava come l’utilizzo del contante consente un efficace controllo della spesa da parte di chi paga. Un’utilità verrebbe da dire quasi sistemica nel prevenire l’esplosione di crisi di debito privato. Esattamente le considerazioni che faceva il Brc.

Il futuro che ci aspetta è un aumento del tetto a 10.000 euro per i pagamenti in contanti entro il luglio del 2027 cui dovranno uniformarsi tutti i Paesi membri. È quanto prescrive il Regolamento europeo 2024/1624. In pratica più contante. Ce lo dice il Regno Unito. E addirittura ce lo chiede l’Europa. Curioso, no?

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >