Se i risultati li stai ottenendo con il silenzio perché iniziare a parlare proprio adesso? E, infatti, al termine della riunione del comitato di presidenza dell’Abi, dall’associazione delle banche italiane non arriva nessuna dichiarazione ufficiale in merito al prelievo sugli extraprofitti realizzati grazie all’aumento dei tassi (rialzati a chiedeva i soldi in prestito e rimasti vicini allo zero per i depositi), che oltre a suscitare tante polemiche continua a far ballare i titoli del credito in Borsa. Si lascia trapelare – attraverso Radiocor – che le banche italiane sono molto unite sul tema, che sono rimaste sorprese dalla mossa dell’esecutivo e che hanno concordato un atteggiamento di «serietà e senso di responsabilità» ben rappresentata dalla posizione del presidente. Antonio Patuelli, in passato, ha più volte invitato ad attendere la pubblicazione in Gazzetta ufficiale dei vari provvedimenti sul settore prima di commentarli. E così sarà anche questa volta. Basso profilo, quindi, per evitare di «far precipitare le cose». E anche perché fino a questo momento ha pagato.

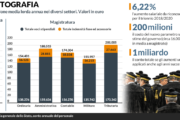

Non va dimenticato, infatti, che nel giro di due giorni la norma così come originariamente annunciata da Matteo Salvini nella conferenza stampa del decreto Asset è già cambiata due volte. E sempre in un senso migliorativo per gli istituti. Nella versione del decreto circolata lunedì notte le soglie 2022 e 2023 rispetto alle quali si calcolano i margini sul 2021 erano più basse: 3 e 6% rispetto al 5 e 10% del testo definitivo. Il salasso per gli istituti sarebbe stato, quindi, più pesante. E poi il titolare del Mef, Giancarlo Giorgetti, ha chiarito che esisteva un tetto pari allo 0,1% degli attivi delle banche a valere, si è poi scoperto dalla relazione tecnica, sul 2022. Per cui la tassa non avrebbe potuto superare i 3,2 miliardi di euro, visto che gli attivi dello scorso anno hanno raggiunto quota 3.289 miliardi. Insomma, conti alla mano la tassa dovrebbe superare di poco i due miliardi. Ma dalla relazione tecnica si è scoperto anche che la Ragioneria si è voluta tenere le mani libere, visto che ha evidenziato come «dal punto di vista finanziario, la disposizione determina effetti positivi in termini di entrate prudenzialmente non stimati».

Ma se nel testo sono indicate tutte le condizioni (imposta straordinaria del 40% se il margine di interesse registrato nel 2022 eccede per almeno il 5% il valore dell’esercizio 2021 e se il margine 2023 eccede di almeno il 10% quello del 2022) perché non indicare anche il gettito come invece è stato fatto per gli altri provvedimenti?

Del resto, nelle intenzioni delle banche «i miglioramenti» non dovrebbero finire qui. Nei prossimi 60 giorni, ieri il decreto è stato bollinato dalla Ragioneria, firmato dal presidente della Repubblica e pubblicato in Gazzetta Ufficiale, la trattativa tra lo Stato e gli istituti italiani andrà avanti e troverà il suo sbocco naturale nella conversione in legge delle due ali del parlamento. Sembra che già ieri in Abi si sia parlato della possibilità di arrivare alla deducibilità di una parte del prelievo alla stregua di quello che succede per i costi relativi alle attività di impresa. In soldoni: se passasse «l’aiutino» fiscale il peso del prelievo si ridurrebbe di un altro 30% avvicinando l’asticella al miliardo e mezzo di euro. E se a pensar mal ci si azzecca, si potrebbe anche ipotizzare che in questi due mesi le banche italiane potrebbero dar prova di «buona volontà» alzando gli interessi che pagano su conti correnti e di deposito che, come vediamo dall’articolo a fianco, nell’ultimo anno sono cresciuti meno rispetto alla media Ue.

Ci saranno di sicuro dei mediatori. Si sa che su questo tema nel Pd le fila le stava tirando l’ex ministro del Lavoro Andrea Orlando che infatti è stato uno dei primi ad «accogliere» la proposta del governo di un contributo di solidarietà a carico delle banche, mentre nella maggioranza toccherà probabilmente ad Antonio Tajani.

Per ora sono solo ragionamenti. Ma di sicuro siamo nel pieno di una tavolo negoziale che con la pubblicazione del testo, almeno si è istituzionalizzato. Ed era ora. Adesso i passaggi sono chiari e a breve sarà anche più semplice far di conto.

Intanto va segnalato che nello stesso decreto è stata ripristinata la regola per cui, in caso di estinzione anticipata di un prestito, il consumatore potrà riavere indietro tutti i costi sostenuti. Per intenderci: viene ripristinata la regola per cui, «per i contratti di credito al consumo», si legge nella relazione, «in caso di estinzione anticipata del finanziamento il consumatore ha diritto alla restituzione di tutti i costi sostenuti in relazione al contratto di credito (comprensivi di interessi e spese, come chiarito dalle sentenze della Corte costituzionale e dalla Corte di giustizia)».

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >