Pil italiano meglio di quello tedesco

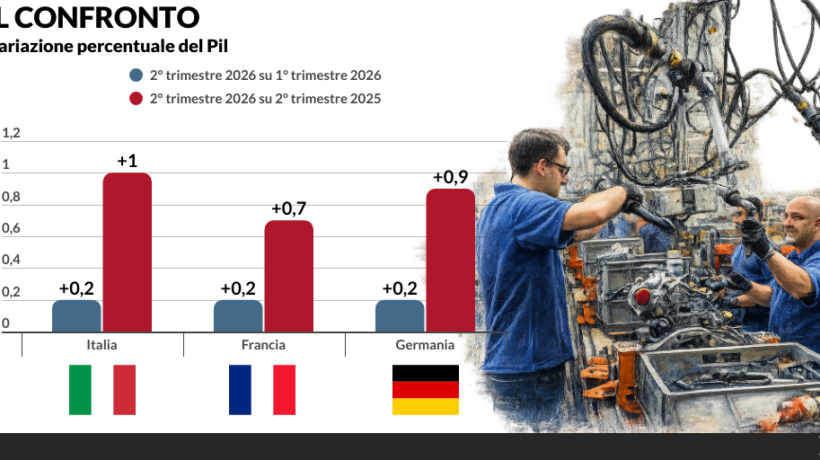

Stime battute nonostante guerre e dazi: +1% annuale nel 2° trimestre, contro +0,9% della Germania e +0,7% della Francia. Il premier: «A sinistra tifavano rallentamento».

Stime battute nonostante guerre e dazi: +1% annuale nel 2° trimestre, contro +0,9% della Germania e +0,7% della Francia. Il premier: «A sinistra tifavano rallentamento».

Mezzo Pil italiano fa squadra: cinque Regioni, assessori di entrambi gli schieramenti e il mondo delle aziende lavorano a una cabina di regia che faccia proposte a Roma e Bruxelles su industria, Green deal e credito.

La spesa militare mondiale continua a crescere per l’undicesimo anno di fila. E a guidare questo triste primato è l’Europa. A dirlo sono i dati dell’Istituto internazionale di ricerca sulla pace di Stoccolma (Sipri), secondo cui gli stanziamenti per la…

I dati del Mef sono uno schiaffo per gli onesti: oltre un italiano su quattro vive alle spalle degli altri. E solo 1,4 milioni dichiarano più di 75.000 euro. Sforamento è necessario, ma l’Agenzia delle entrate deve vigilare.

Crolla l’indice dei servizi del Vecchio continente (47,4 punti). E Confindustria alberghi lancia l’allarme sulla domanda in calo. Boom di voli cancellati: già 20.000 in Germania.

Siamo appesi allo 0,01%. O forse anche allo 0,001. Ma a voi sembra normale? Il nostro destino, i conti pubblici, le future manovre e, dunque, la vita dei cittadini, le nostre tasse e le nostre pensioni, in queste ore oscillano…

Nessuna proposta nuova per la crisi auto: solo proteste contro il taglio dei contributi statali al settore che finiscono all’elettrico. Adesso pure Assoimmobiliare bussa alle porte del governo per un maxi piano di ristrutturazione edilizia che vale 1.000 miliardi.

Vietati sistemi di connessione web e strumenti di navigazione prodotti da Pechino. Altra bastonata su un’economia piegata dal mattone. Il Pil a +5% è un miraggio.

Xi Jinping risponde al balzello sulle macchine che scatterà a luglio con un’indagine sull’import di carne. Germania in rivolta contro Bruxelles: Bmw produce diversi modelli di Mini nel Dragone. Così Pechino può far deflagrare il Pil dell’Unione.

Ma il vero problema restano gli inattivi saliti al 33,7%, oltre 31.000 persone in più.

Accedi

Registrati

Registrazione completata. Ti abbiamo inviato un'email per confermare il tuo account.