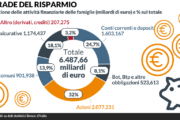

Secondo i dati presenti all’interno della relazione Covip, alla fine del 2023, i fondi pensione in Italia sono 302: 33 fondi negoziali, 40 fondi aperti, 68 piani individuali pensionistici (Pip) e 161 fondi pensione preesistenti, quelli nati prima della riforma del sistema pensionistico.

In particolare, alla fine dell’anno scorso, il totale degli iscritti alla previdenza complementare era di 9,6 milioni, in crescita del 3,7% rispetto all’anno precedente; in percentuale rispetto alla forza lavoro italiana, gli iscritti erano pari al 36,9%.

I fondi negoziali contano 3,9 milioni di iscritti (+5,4% rispetto al 2022). La metà delle nuove adesioni è da ricondurre al meccanismo dell’adesione contrattuale; continuano a crescere anche le iscrizioni nel settore del pubblico impiego attraverso il meccanismo del silenzio-assenso per i lavoratori di nuova assunzione. Sono 1,9 milioni gli iscritti ai fondi aperti (+5,9%) e 3,9 milioni quelli ai PIP (+1,7%); 656.000 sono gli iscritti ai fondi preesistenti.

Nel 2023 la dinamica positiva dei mercati finanziari si è riflessa sui rendimenti di tutte le tipologie di linee di investimento, recuperando le perdite subìte nell’anno precedente. I risultati migliori si sono osservati nelle linee d’investimento con una maggiore esposizione verso i titoli di capitale. I comparti azionari hanno registrato le performance migliori, con rendimenti nell’anno in media pari al 10,2% nei fondi negoziali, all’11,3% nei fondi aperti e all’11,5% nei Pip; nei comparti bilanciati i guadagni sono stati inferiori.

Anche i comparti obbligazionari hanno registrato nel 2023 rendimenti positivi: gli obbligazionari misti hanno ottenuto il 7,2% nei fondi negoziali e il 4,4% nei fondi aperti; risultati positivi, ma inferiori, si sono registrati in media anche nei comparti obbligazionari puri e in quelli garantiti.

Una corretta valutazione della redditività del risparmio previdenziale non può tuttavia limitarsi ai rendimenti di un solo anno, ma deve fare riferimento a orizzonti più lunghi e coerenti con i vincoli temporali che a esso si applicano in ragione degli obiettivi perseguiti.

Su un periodo di osservazione decennale (da fine 2013 a fine 2023), i rendimenti medi annui composti delle linee a maggiore contenuto azionario si collocano, per tutte le tipologie di forme pensionistiche, tra il 4,2 e il 4,5%, superiori al rendimento medio delle linee obbligazionarie e anche al tasso di rivalutazione del Tfr (pari al 2,4% nel decennio).

Le linee bilanciate mostrano rendimenti medi che vanno dall’1,9% dei PIP di tipo unit linked al 2,7% dei fondi negoziali e al 2,9% dei fondi aperti. Alle differenze di rendimento tra le forme contribuiscono, oltre all’asset allocation adottata, i divari nei livelli di costo. Per i fondi pensione negoziali, su un orizzonte temporale di dieci anni, l’Indicatore Sintetico dei Costiè pari allo 0,5%; per i fondi pensione aperti, esso è dell’1,35% e per i PIP del 2,17%.

Per le forme negoziali, il livello più contenuto dei costi dipende anche dalla dimensione dei fondi per effetto delle economie di scala generate dalla ripartizione degli oneri amministrativi. Per le forme di mercato, invece, incide presumibilmente la remunerazione delle reti di vendita.

Dando uno sguardo ai rendimenti dei fondi di categoria negli ultimi 10 anni il fondo pensione Mediafond (Comparto Azionario), quello legato ai lavoratori di imprese radio televisive e dello spettacolo è quello che ha reso di più con una media del 6,68%. Segue poi il Fondosanità (Espansione), sempre azionario, con il 5,43%. In terza posizione troviamo l’offerta di Alifond (dinamico) con il 5,14% di rendita media in 10 anni. Bene anche il Fon.te, fondo pensione per i dipendenti del terziario, commercio, turismo e servizi che nello stesso arco di tempo ha reso il 4,97%. In quinta posizione troviamo il Fondapi (crescita, quello legato ai lavoratori delle piccole e medie imprese) bilanciato con il 4,88%.

Ci sono poi i fondi aperti, quelli acquistabili da tutti sul mercato. L’Allianz Insieme Linea Azionaria ha reso in 10 anni il 6,99%, oltre l’1% in più rispetto all’Anima Arti e Mestieri con il 5,79%. Il gruppo Sella offre invece l’Eurorisparmio Previdenza complementare, sempre azionario, con il 5,74%. Bene anche Credi Agricole Vita con l’omonimo fondo pensione aperto al 5,65% e il fondo pensione Giustiano di Intesa Vita con il 5,6%.

Tra i migliori piani individuali pensionistici a 10 anni c’è il Cattolica Previdenza Progetto Pensione Bis che ha reso l’8,42%, seguito a parimerito dal CattolicaPrevidenzaperlapensione che ha garantito lo stesso risultato. Il Pip di Bcc Vita targato Modus ha invece reso l’8,3%, mentre l’Axa Progetto Pensione Più ha dato l’8,04%. In quinta posizione troviamo il Piano Individuale pensionistico di tipo assicurativo di Generali Italia che ha raggiunto il 7,87% in 10 anni.

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >