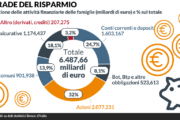

Per il presidente della Consob, Paolo Savona, il risparmiatore è diventato più vulnerabile e può essere attratto dalle «sirene» delle criptovalute, come i Bitcoin. Ce ne sono oltre 5.000 in circolazione, anche se in gran parte sono espressione digitale di valute tradizionali. I rischi connessi alla crescita tumultuosa e senza regole aumentano soprattutto ora che, durante la pandemia, è cresciuta la capacità di mettere da parte i soldi delle famiglie italiane, con un saggio di risparmio rispetto al reddito disponibile salito del 50 per cento. Ma con un rendimento prossimo allo zero.

Nel suo ultimo intervento per l’incontro annuale con il mercato finanziario lei ha aperto alla tecnologia blockchain, alla base delle criptovalute, richiamando l’urgenza di un’adeguata regolamentazione. Su quali binari dovrebbero viaggiare le nuove regole?

«Anche lei considera la mia diagnosi un’apertura alla tecnologia blockchain, altri la considerano una chiusura. Sono vere entrambe le interpretazioni. Un’apertura perché il Genio è uscito dalla lampada informatica, non puoi farlo rientrare e bisogna perciò trovare una forma di convivenza a livello normativo. La storia insegna che le innovazioni tecnologiche vengono sempre ostacolate, ma esse finiscono con l’imporsi, soprattutto se portano beneficio. Una chiusura perché se le innovazioni vengono usate per creare monete private, le cryptocurrency, mi sono dichiarato contrario sulla base di argomenti scientifici. La moneta può essere solo pubblica, ossia emessa da Stati sovrani, se si vuole godere dei benefici di essere serbatoio di valori stabili e strumenti liberatori dei debiti tutelati dalla legge. È stato detto che non è compito della Consob, tanto meno del presidente, sottolineare questi aspetti monetari della finanza, ma ignorano il fatto che i titoli di credito sui quali le autorità vigilano sono denominati in una moneta sovrana per godere della protezione legale; sollecitare la soluzione del problema delle cryptocurrency è perciò di sua competenza».

L’agenzia nazionale per la cybersecurity è davvero una svolta per l’Italia digitale?

«Lo è certamente, da molti punti di vista, soprattutto per la finanza digitale. A metà degli anni Novanta con Carlo Jean avevamo già sollevato il problema in un libro la cui sintesi ha circolato in più lingue e ha avuto una traduzione integrale in russo, dove evidentemente aveva suscitato interesse, penso non a caso. Dopo decadi di attesa e l’insorgere di rischiose dispute geopolitiche in materia, l’Italia ha deciso di mettere in piedi una struttura ad hoc».

In un suo intervento pubblicato dal Foglio nel dicembre del 2016, lei sosteneva che occorre spezzare la simbiosi tra sistema dei pagamenti e sistema del credito, affidando il primo allo Stato per renderlo veramente sicuro e il secondo alle banche e finanziarie per una gestione responsabile. La pensa ancora così?

«Non ho usato il termine “spezzare” come se fosse una scelta e non la costatazione di una necessità resa possibile e doverosa a seguito delle tecnologie informatiche (blockchain e intelligenza artificiale) che sollecitano la scelta. Tuttavia, l’esistenza del problema non è farina del mio sacco, ma risale a ben altri maestri: Charles Kindleberger, studioso delle crisi finanziarie mondiali, e Hyman Minsky, che l’aveva posta al centro della sua critica al capitalismo. Essi sostenevano che la finanziarizzazione dell’economia ha intrinseca una grave debolezza a causa della partecipazione delle banche al circuito di creazione monetaria attraverso la concessione del credito e la raccolta dei depositi. La trasformazione di depositi in cryptocurrency, di recente annunciata anche dalla Bank of England, rende urgente la divisione per l’intero sistema delle funzioni monetarie da quelle della gestione del risparmio».

Oggi l’attività delle banche si va concentrando sul sistema dei pagamenti, per la cui gestione si fanno lautamente pagare. Esporre al rischio del credito i mezzi di pagamento, è un vizio del sistema?

«Fa parte del problema distinguere il sistema dei pagamenti da quello di gestione del risparmio. Questa soluzione non significa che le banche non devono gestire i pagamenti, ma che cambia il loro ruolo nel circuito monetario. Se si passa a cryptomonete pubbliche, come il cryptoeuro (o Cbdc), le banche gestiranno i wallet-depositi, la cui stabilità sarebbe garantita dalle autorità monetarie e i depositi bancari non correrebbero più rischi legati al credito. L’affermazione che le banche “si fanno lautamente pagare” va verificata sulla base del costo delle tecnologie usate: le vecchie contabilità, anche se digitalizzate, costano di più. Occorre migliorare e far rendere maggiormente il risparmio gestito, dando a esso maggiori caratteristiche oggettive come quelle offerte dall’intelligenza artificiale».

In Italia sono stati fatti corposi investimenti sul Fintech da parte delle big del credito, eppure anche di recente abbiamo assistito a complicate migrazioni (per esempio, il passaggio dei correntisti da Ubi a Intesa). Perché la sfida si perde nell’ultimo miglio?

«Anche su questo argomento ritengo che non si possa affermare che sono stati fatti “corposi investimenti in Fintech”, perché ritengo che essi siano invece insufficienti. Quelle che lei definisce “migrazioni” sono frutto della ricerca di una dimensione di mercato che renda non solo corposi, ma anche meno costosi e profittevoli gli investimenti in Fintech. Insisto che senza una definizione giuridica di cosa sia la moneta nell’infosfera, la sfera dove opera il Genio informatico, non è chiaro quali siano attualmente i ruoli delle banche e chi e come le autorità sorvegliano i prodotti finanziari».

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >