Passo avanti della cordata italiana sull’ex Ilva

Federacciai dà mandato per presentare una manifestazione di interesse condizionata.

Federacciai dà mandato per presentare una manifestazione di interesse condizionata.

Domani consiglio dell’organizzazione sul salvataggio dell’impianto. Adolfo Urso ottimista.

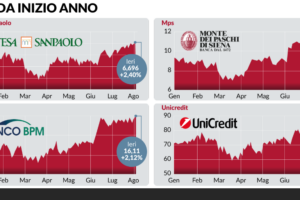

Profitti oltre le attese (+25% a 1,1 miliardi) per Mps. L’ad rivela che sta studiando una «opzione strategica» dopo lo stop con Bpm.

I nuovi convogli consentiranno a Trenitalia France di sostenere il piano di crescita dell’alta velocità in Europa, tra Parigi e Londra. L’operazione creerà 2.000 posti.

L’ad delle Generali si chiama fuori dalle aggregazioni bancarie o assicurative: la rotta tracciata è quella del piano industriale. Nei primi sei mesi l’utile sale del 13,7% a 2,54 miliardi, deciso un nuovo buyback da 500 milioni. Profitti Mediobanca a 711 milioni.

L’ad del Banco: «Da un punto di vista industriale ritengo che si tratti di una fusione molto solida. Serve comunque una soluzione che soddisfi tutti gli azionisti». Intanto i conti di Piazza Meda volano: alzato a 7 miliardi l’ammontare dei dividendi da qui al 2027.

La possibile offerta di Lovaglio sull’istituto di Castagna non scuote i listini: fermo il titolo di Siena, mentre guadagnano Intesa e Unicredit. Gli analisti già fanno i conti sulle potenziali sinergie derivanti dalla fusione tra Ca’ de Sass e il Monte.

Lo scontro in assemblea tra Weichai e il socio ceco KKCG ha lasciato il segno: cresce l’allarme sulla sicurezza informatica delle imbarcazioni. E anche i conti ne risentono.

La piattaforma Ebitts, lanciata da Enel e Conio, consente ai clienti di acquistare capacità produttiva di due impianti del gruppo energetico mediante un risparmio in bolletta.

Ricavi a 43,5 miliardi (+13%) anche grazie agli Usa. Ma in Borsa titolo giù del 4,3%.

Accedi

Registrati

Registrazione completata. Ti abbiamo inviato un'email per confermare il tuo account.