FATTURA

Il Grande fratello fiscale usa le fatture elettroniche e sfida il Garante privacy

Si potranno spiare gli acquisti privati dietro la foglia di fico del «rispetto delle norme». Ma il provvedimento apre ai ricorsi.

Il 730 precompilato non è definitivo e il fisco lo cambia a suo piacimento

L'Agenzia delle entrate sta modificando i modelli della dichiarazione dei redditi dei cittadini. Correggendo errori e conteggiando debiti o crediti. Per i contribuenti più disattenti potrebbero esserci brutte sorprese.

Correggere le fatture elettroniche? Un caos

In caso di errori nella digitazione non sono ammesse modifiche: bisogna ricompilarle e inviarle di nuovo. Così il sistema si intasa. Le pratiche possono rimanere sospese per più di cinque giorni. I commercialisti: «Danni per chi deve usufruire delle detrazioni…

Manuale anti caos per fare pace con il fisco

Il governo deve ancora approvare il saldo e stralcio, ma entro fine dicembre saranno cancellate d'ufficio le cartelle sotto i 1.000 euro emesse dal 2000 al 2010. Per chiudere i processi con l'Agenzia delle entrate bisogna presentare domanda entro il…

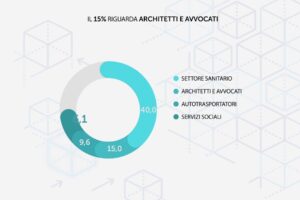

La fattura elettronica regala alle Entrate le chiavi delle aziende

Con l'entrata in vigore della fatturazione elettronica l'Agenzia delle entrate verrà a conoscenza di informazioni che poco hanno a che fare con le verifiche fiscali: dati su beni venduti, con tanto di descrizione, di sconti applicati, di fidelizzazioni, di abitudini…

Fattura elettronica: idee per slittarla non elimina il nero e viola la privacy

La riforma, che parte a gennaio, scalfisce solo in minima parte l'evasione: irrealistico il recupero di 2 miliardi. Al contrario, vengono messi a rischio i dati sensibili. Meglio rimandare tutto per fare le correzioni necessarie.I programmi per la gestione del…