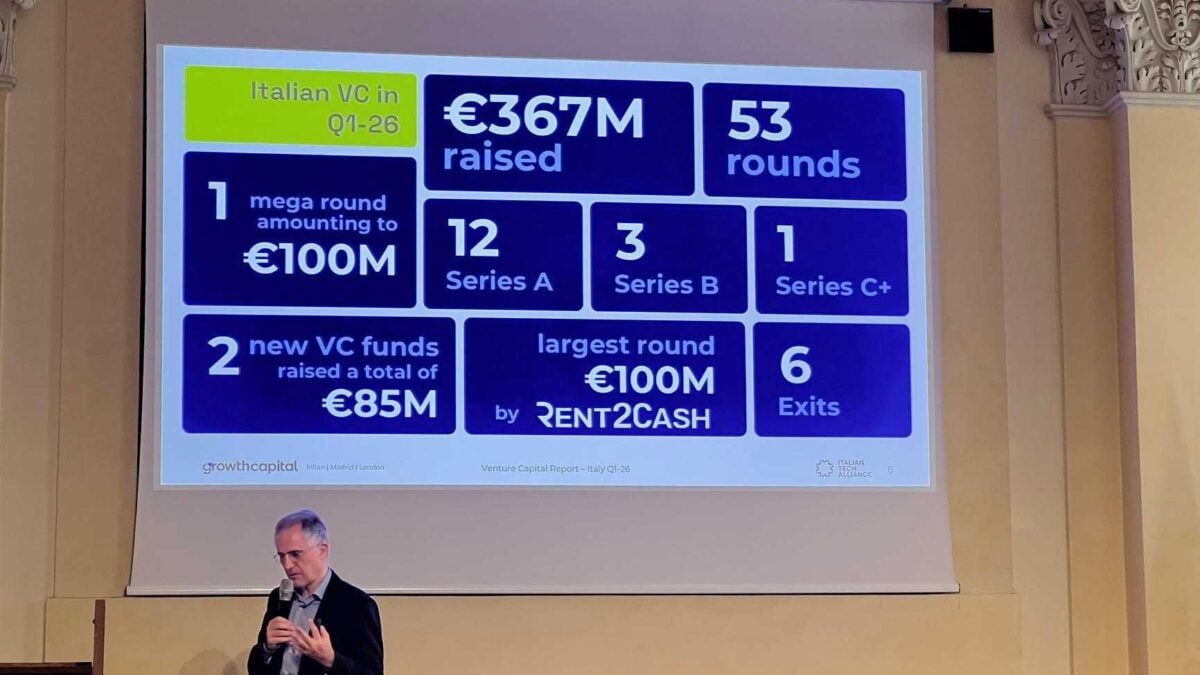

Nel primo trimestre del 2026 il venture capital italiano registra un’attività stabile in termini di capitali, ma ancora debole sul fronte del numero di operazioni. Sono stati infatti chiusi 53 round di investimento per un totale di 367 milioni di euro, un dato in linea con la media degli ultimi trimestri, nonostante il calo dell’attività complessiva.

È questa la fotografia che emerge dall’Osservatorio Trimestrale sul Venture Capital in Italia realizzato da Growth Capital e Italian Tech Alliance, che monitora l’andamento degli investimenti nell’ecosistema dell’innovazione.

Il mercato si conferma quindi selettivo: pochi round, ma capitali sostanzialmente stabili. Nel trimestre si contano 12 operazioni in Serie A, 3 in Serie B, una in Serie C+ e 6 exit. Le fasi più avanzate continuano a concentrare la parte più rilevante degli investimenti, spesso con una struttura mista che combina equity, debito e operazioni secondarie.

Sul piano settoriale, il Software si conferma l’area più dinamica per numero di operazioni, trainato da intelligenza artificiale, machine learning e cybersecurity. Il Fintech, invece, guida per volume di capitali raccolti, seguito da Smart City e dallo stesso Software, che complessivamente assorbono oltre il 70% degli investimenti.

L’AI continua a essere uno dei principali fattori di attrazione per i capitali, anche se in Italia non si registrano ancora mega deal nel settore, a differenza di altri mercati europei. Il round più rilevante del trimestre è quello di Rent2Cash, pari a 100 milioni di euro, seguito da Newcleo (75 milioni), D-Orbit (45 milioni di parte equity), Subbyx (30 milioni) e Dronus (15 milioni).

Nel complesso, il trimestre conferma una struttura del mercato sempre più sbilanciata verso le fasi più mature: le operazioni early stage rappresentano il 58% dei round ma solo l’8% dei capitali investiti, mentre Serie A e B concentrano quasi il 90% dei fondi.

Accanto agli investimenti, il trimestre ha visto anche la nascita di due nuovi fondi di venture capital, per un totale di 85 milioni di euro raccolti.

Durante la presentazione del report a Milano, è stato inoltre approfondito il tema del venture debt, una forma di finanziamento ancora poco diffusa in Italia ma in crescita in Europa, soprattutto come strumento per estendere la capacità di crescita delle startup senza ricorrere esclusivamente all’equity.

Il quadro europeo resta più dinamico: nel primo trimestre 2026 sono stati chiusi 2.805 round per 22 miliardi di euro, il miglior risultato dal 2022, trainato soprattutto dai mega round nei settori AI e natural language processing.

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >

Da non perdere