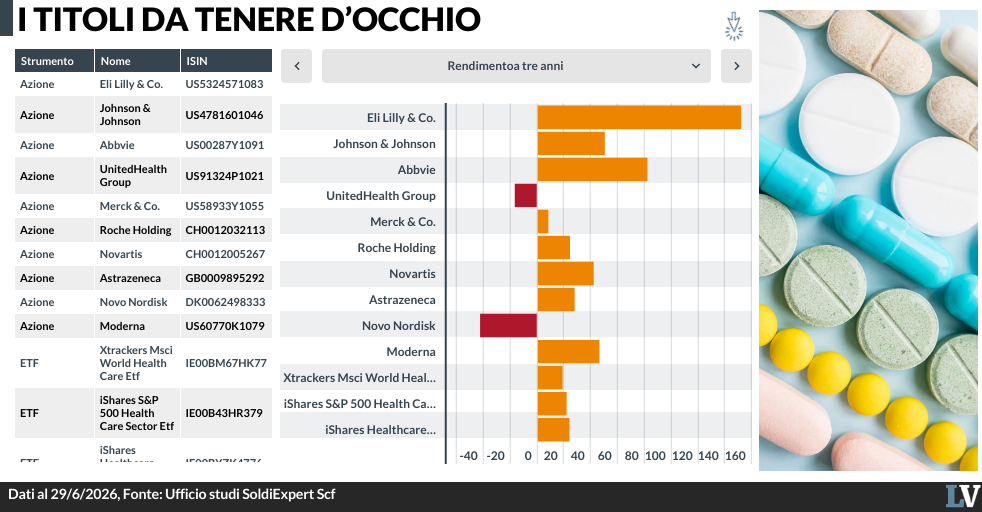

Dopo l’eccezionale corsa della pandemia, il settore sanitario e farmaceutico globale ha attraversato una lunga fase di normalizzazione. Sulle distanze di tre e cinque anni il comparto è rimasto indietro rispetto alle azioni mondiali, salvo il boom dei farmaci contro obesità e diabete. Negli ultimi mesi del 2025 e nella prima metà del 2026, però, la ripresa ha accelerato e lascia intravedere l’avvio di un nuovo ciclo.

«Dopo l’eccezionale sovraperformance del periodo pandemico, il comparto ha vissuto una fisiologica stagione di normalizzazione dei multipli, ma oggi il settore farmaceutico sta attraversando una fase di profonda mutazione strutturale», spiega Salvatore Gaziano, responsabile delle strategie di investimento di SoldiExpert Scf. Il ritorno di interesse dei gestori, aggiunge, è sostenuto da fusioni e acquisizioni e dalla ricerca di segmenti ad alta marginalità, in particolare malattie rare e immunodiagnostica.

In Europa, lo Stoxx Europe 600 Health Care segnava a giugno un rialzo annuale del 12,87%. La ripartenza coincide con l’uscita dai titoli più legati all’emergenza Covid: società come Diasorin hanno risentito della caduta della domanda di test, ma puntano ora su acquisizioni, come Luminex, e su nuovi prodotti diagnostici. Per l’Italia la farmaceutica resta un pilastro industriale, con 56 miliardi di produzione e un export che vale oltre il 9% del manifatturiero nazionale. Le malattie rare sono la frontiera più redditizia, grazie a protezioni brevettuali robuste e barriere competitive elevate.

Il caso Recordati fotografa bene questa trasformazione. Dopo oltre quarant’anni in Borsa e una performance del 10.240% dal 1984, il gruppo si avvia al delisting entro il quarto trimestre 2026. Cvc Capital Partners e Gbl hanno lanciato un’Opa totalitaria da 51,29 euro per azione, ex dividendo, per circa 10,8 miliardi. L’obiettivo è gestire fuori dal mercato una crescita più aggressiva e valorizzare la divisione delle malattie rare.

«Il fatto che aziende eccellenti lascino la Borsa proprio nelle fasi di rally non è una contraddizione, ma il sintomo di un limite strutturale di Piazza Affari», osserva Gaziano. Il private equity, secondo l’analista, interviene per «sbloccare valore» dove il mercato pubblico fatica a riconoscere multipli di crescita di lungo periodo, impoverendo un listino già povero di alternative nel pharma e nel biotech.

Negli Stati Uniti, intanto, il miglioramento del quadro politico sui prezzi dei farmaci ha restituito visibilità agli investitori. Gli accordi dell’amministrazione Trump con Pfizer, Eli Lilly e Novo Nordisk hanno chiarito regole e rimborsi, mentre la spesa sanitaria è attesa oltre i 6.000 miliardi di dollari nel 2026. A trainarla sono i Glp-1: quasi un adulto su cinque li avrebbe già assunti almeno una volta. In uno scenario di maggiore volatilità, conclude Gaziano, solidità patrimoniale e natura difensiva potrebbero riportare la salute al centro delle scelte di portafoglio.

Contenuto riservato agli abbonati

Prosegui con la lettura >

Contenuto riservato agli abbonati

Rinnova il tuo abbonamento per proseguire con la lettura >

Da non perdere